2024年3月、日銀はマイナス金利政策を解除し約17年ぶりの利上げに踏み切りました。長期金利に連動している固定金利は、住宅ローンの固定金利もじわじわと上がっていき、変動金利も上昇するのではと、不安に思う利用者も多かったことでしょう。

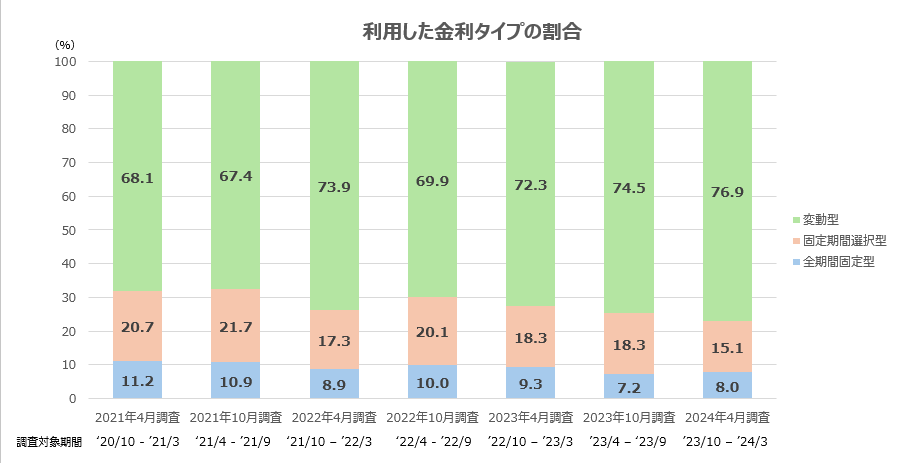

変動金利は、一般的に固定金利よりも低く設定されており、低金利が続いている状況では魅力的な選択肢ですから、住宅ローン利用者の76.9%が「変動金利」を選んでいます(下表参照)。一方で、金利が上昇すると返済額が増加するリスクを抱えています。

住宅金融支援機構「住宅ローン利用者調査(2024年4月調査)」を基に編集部にて作成

マイナス金利解除後も、住宅ローンの変動金利の基準となる「短期プライムレートは変わらない」との報道もあったことから、変動金利に関しては、住宅ローンへの悪影響は当面の間はないだろうと考えられていました。

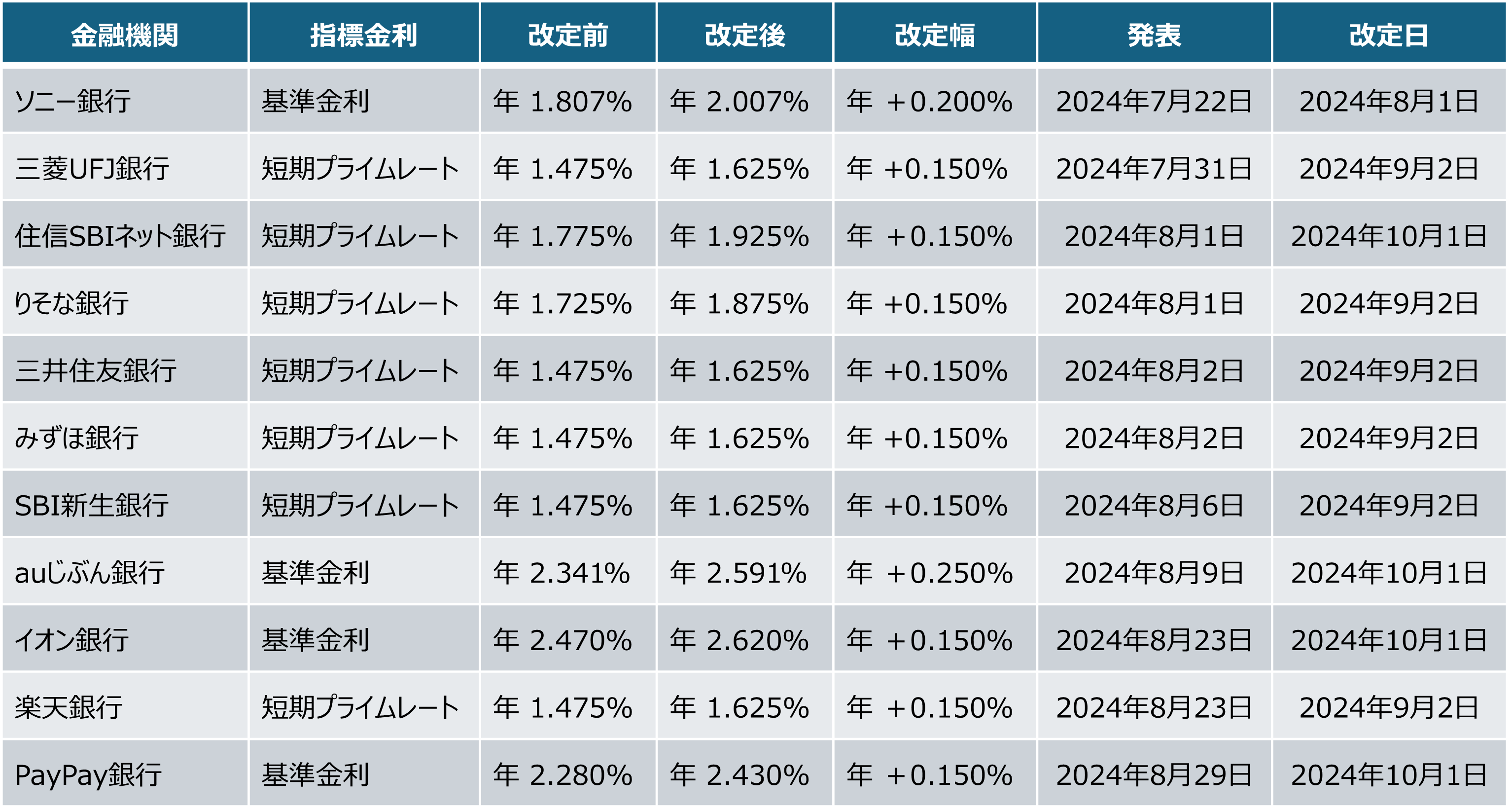

その矢先の7月22日、ソニー銀行が変動型の住宅ローンの基準金利を8月から0.2%上げ、年2.007%にすることを発表。

さらに7月31日、日銀は金融政策決定会合で追加利上げを決定し、0〜0.1%としていた政策金利を0.25%に引き上げ、8月1日から適用すると発表しました。

こうした動きがあった後、8月に入ると他の銀行も相次いで変動金利の引き上げを表明します。(下表参照)

各金融機関のプレスリリースより編集部調べ。

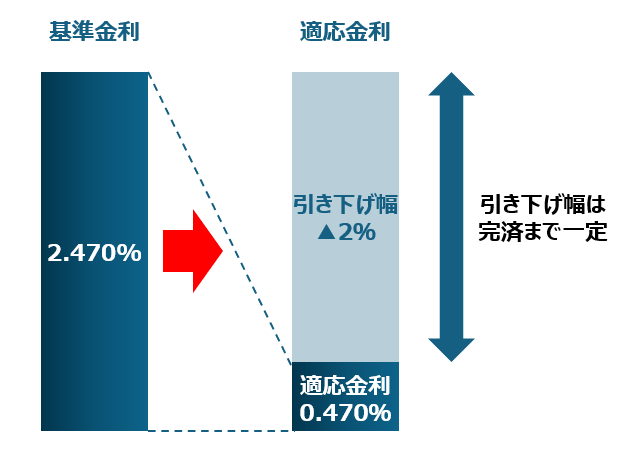

変動金利の適用金利は、基準金利から引き下げ幅を引いて計算されます。

引き下げ幅は住宅ローンの審査時に決定され、完済するまで変わりません。基準金利が上がれば適応金利も上がります。ご自身の適用金利をぜひ確認してみてください。

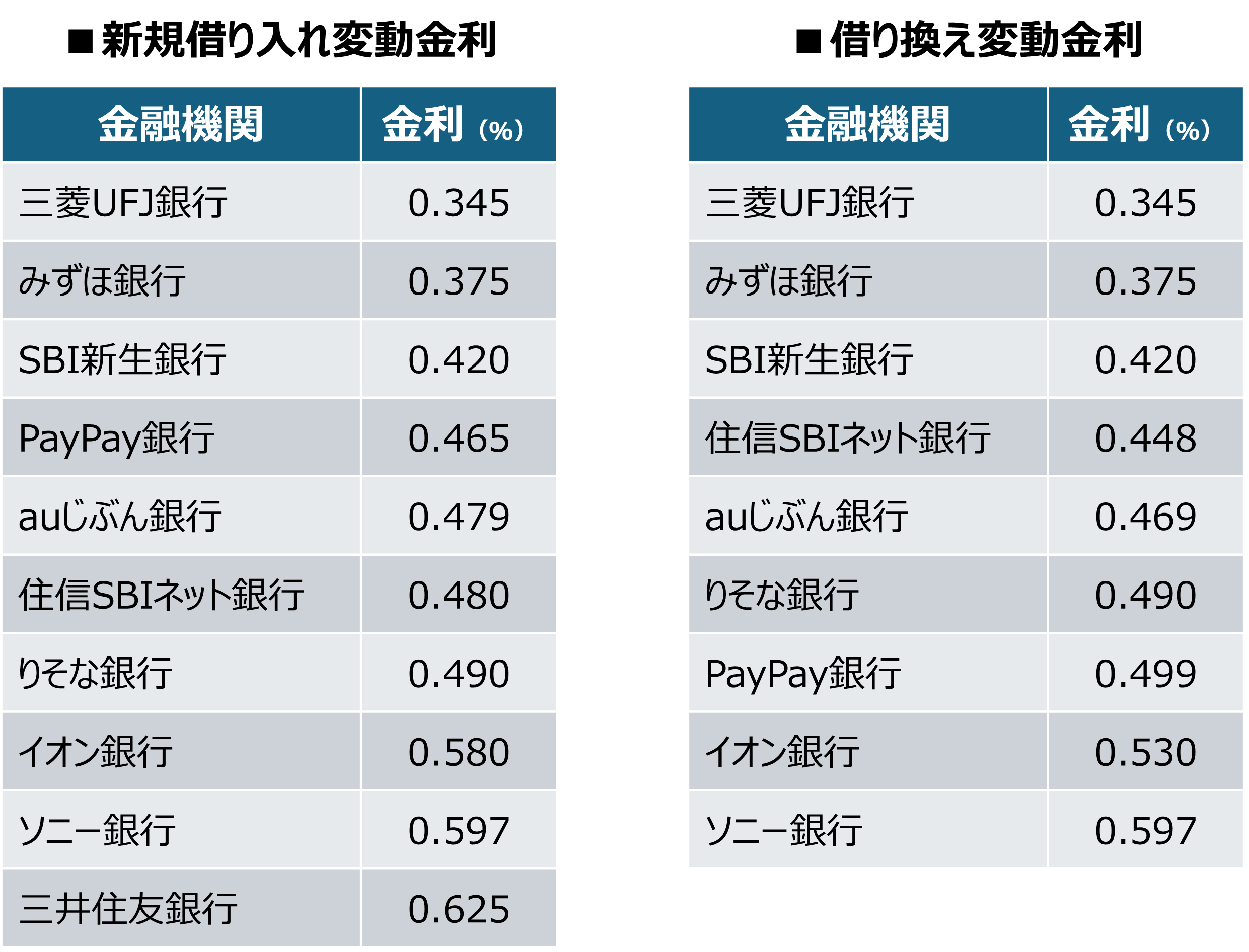

2024年10月の各銀行の住宅ローン(変動金利)は以下の通りです。

出典:住宅ローン比較診断サービス「モゲチェック」2024年10月時点

9月12日、日銀の金融政策の決定に関わる田村直樹審議委員が岡山市で講演し、「2026年度までの見通し期間の後半には、少なくとも1%程度まで短期金利を引き上げておくことが、物価上振れのリスクを抑え、物価安定の目標を持続的・安定的に達成するうえで必要だ」と述べ、経済や物価の反応を見極めながら、政策金利を段階的に引き上げる必要があるという考えを示しました。

また、9月20日の金融政策決定会合で日銀は「経済・物価がオントラックで推移していく場合、早ければ 2025年度後半の 1.0%という水準に向けて、段階的に利上げしていくパスを考えている。したがって、今回、政策金利は現状維持でよい」。と発表しました。

現時点では可能性に過ぎませんが、将来1%~2%金利が上昇したときの備えとして、まずはご自身の金利が上がった場合をシミュレーションし、今後の返済プランを検討することをお勧めします。シミュレーションをしてみたら、十分返済できる状態だった、ということもあるかもしれません。

借り換えは、Web上の住宅ローン比較サイトなどで、諸手数料も含めてメリットがあるかどうかを調べることができます。また、貯蓄がある方であれば、繰り上げ返済をして結果的に金利を下げることができます。投資に自信がある方であれば、住宅ローンはそのままにして投資をする、とういう手もあります。

金融環境が変化する中でも過剰に心配するのではなく、今後の金利の動きに注目しながら、身の丈に合った借り入れをし、シミュレーションをして、数値で確認するようにしましょう。