住宅ローンの繰上げ返済はありorなし?そのメリットやデメリットに迫る

近藤 智

近藤 智

住宅ローンの繰上げ返済はするべき?

それともすべきではない?

マイホーム購入のため、住宅ローンを検討されている方なら一度は聞いたことがあるであろう繰上げ返済。ひと昔前は3~4%という高金利の時代でした。このような時代には、住宅ローンを早く返し終えたいために繰り上げ返済を行う人が多かったです。

しかし、ゼロ金利政策が続くいま現在においても、その傾向は変わりません。

繰上げ返済とは、簡単に言えば毎月固定の返済額とは別で借入額の一部、または全額を返済することです。

- 繰上げ返済にはどんなメリット、デメリットがあるのか?

- 繰上げ返済は、ぶっちゃけしたほうが良いの?

みなさんのこうした疑問点を一つ一つ解説していきます。

※WELLNESTHOME創業者の早田がyoutubeチャンネルで住宅ローンについて解説している動画はこちら

contents

実はあまり知られていない「繰上げ返済」の2タイプ

住宅ローンの毎月固定の返済額には元金と利息分が入っていますが、繰上げ返済をするときの返済分はすべて元金の返済に充てられます。

住宅ローンの利息は元金の大きさで変わってくるので、繰り上げ返済をすればその分だけ利息の負担が軽くなります。会社勤めの方ならば、年に数回出るボーナスを利用して、繰り上げ返済の資金に当てるというやり方もありですよね。

これくらいの情報は誰もが知っていることと思いますが、繰り上げ返済には2つのタイプがあるということをご存知でしたでしょうか?多めに元金を返済した分だけ返済期間が短くなる「期間短縮型」と、毎月の返済額を安くできる「返済額軽減型」の2タイプです。

| 返済期間 | 毎月の返済額 | |

|---|---|---|

| 期間短縮型 | 短くなる | 変わらない |

| 返済額軽減型 | 変わらない | 減る |

これら2タイプについてもう少し詳しく説明していきましょう。

期間短縮型

その名の通り、繰り上げ返済をしたらローンの返済期間が短縮されるタイプです。毎月の返済額は変わりませんが、返済期間が短くなります。繰上げ返済と言われたら、通常はこのタイプを指すことが多いですね。

短縮された期間の分だけ、利息を払わなくて済むという大きなメリットがあります。また、一般的に返済額軽減型よりは利息軽減効果が良いですね。

返済額軽減型

期間短縮型とは逆で、返済期間はそのままで、毎月の返済額の負担を減らしたい方が利用する繰上げ返済のタイプです。

転職や配偶者の退職などによる収入減、または教育費などによる支出増が見込まれる場合に良く使われます。

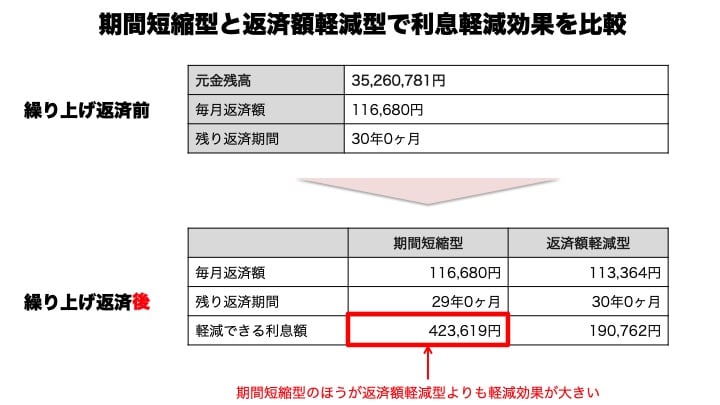

2つのタイプで利息軽減額にどれほど差が出るのか

- 借入金額:4,000万円

- 借入期間35年

- 金利:全期間固定金利1.20%

- 元利均等返済

- ボーナス返済なし

このような条件で住宅ローンを借り入れ、5年が経ったタイミングで100万円の繰上げ返済をするとします。期間短縮型と返済額軽減型にどれほどの利息軽減効果があるのかをシミュレーションしてみました。

上記の通り、期間短縮型の方が232,857円も利息軽減効果がある(返済額軽減型の約2.2倍)という結果になりました。

※これはあくまで1つのシチュエーションに限る結果であり、実際のお借入れの状況やタイミングによって大きく変わりますので、繰上げ返済をしようと思ったらまずはご自身でシミュレーションをしてみることをおすすめします。皆さんの資金計画の為にもなりますよ。

仕組みから見る、繰上げ返済のメリット

繰り上げ返済を行うことで、金利の負担が軽くなることは皆さんもご理解できたと思います。

金利負担の話を中心に、繰り上げ返済のメリットについて詳しく説明していきますね。

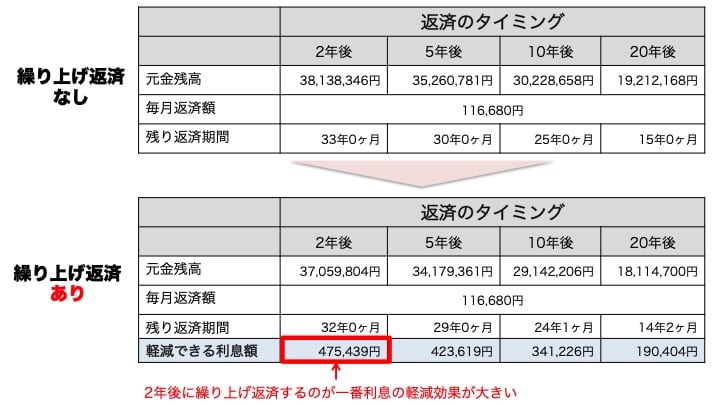

①繰上げ返済のタイミングが早いほど金利の負担額は軽くなる

なるべく早いタイミングで繰上げ返済を行った方が、利息の軽減効果は大きくなります。

例えば、先ほどと同じ条件(総額4,000万円、借入期間35年、全期間固定金利1.20%、元利均等返済、ボーナス返済なし)にて、100万円の繰り上げ返済をどこかのタイミングで行うとします。

2年後、5年後、10年後、20年後のどこかのタイミングで1回だけ100万円の繰り上げ返済を行うことにしましょう。どのタイミングで繰り上げ返済を行うのがいちばんお得だと思いますか?

結論から申し上げますと、2年後に100万円の繰り上げ返済をした方が、利息の負担がいちばん軽くなります。

こちらのシミュレーション結果を見てみてください。

シミュレーション結果からわかる通り、なるべく早めに繰り上げ返済した方が、軽減できる利息の額が大きくなることが分かります。

※これはあくまでも上記お伝えしたシチュエーションに限る結果であり、実際のお借入れの状況やタイミングによって大きく変わりますので、資金計画のためにもなるので繰上げ返済をしようと思ったらまずはシミュレーションをしてみることをおすすめします。

②金利が高いほど繰上げ返済をする際は得する

繰り上げ返済の返済額はすべて元金の返済に充てられると先ほどお伝えしましたが、これにより利息の軽減が生じるため、金利が高いときほどその軽減額が大きくなるのです。

特に、フラット35のように期間の長い固定金利を利用されている方ならば、利息軽減による恩恵をたくさん受けられます。

③家計の安定や老後の蓄えに寄与できる

期間短縮型の場合、繰上げ返済をすることで返済期間が短くなります。

たとえば、定年後もローンの返済が続く方ならば、定年前に返済を終えてしまった方が安心して老後に資金の蓄えに専念できますよね。

一方、返済額軽減型を利用するならば、直近で発生する経済的な負担を軽減することにもつながります。お子様が高校、大学に進学されるタイミングならば、その分だけ目先の支出が増えますからね。

経済的な負担を減らすだけでなく、あわよくば貯金などにも回していざというときの備えにできるかも知れません。

繰上げ返済にはこんなデメリットもある

「金利の負担はたしかに大きいから、住宅ローンの繰り上げ返済を利用するのも手かもな」

これまでの話を聞いてみると、皆さんもこんな気持ちになったのではないでしょうか?

しかし、繰り上げ返済を利用したからといって、必ずしも誰もが恩恵を受けられるわけではありません。そこで、繰り上げ返済のデメリットについても合わせて紹介したいと思います。

①住宅ローン控除(住宅ローン減税)を受けられる額が減ってしまう

皆さんは、住宅ローン控除(住宅ローン減税)という制度があるのをご存知でしたか?

これは、住宅ローンの借入を行った人が、入居してから10年間で最大40万円の税金(所得税、住民税)の控除が受けられるという制度です。つまり住宅ローンを利用することで、払いすぎた税金を後から返してもらうことができるのです。

本来なら確定申告を行う必要があるのですが、会社勤めの方ならば毎年末に行う年末調整にて控除の手続きを行うことになります。

(住宅ローン減税の詳しい話は、追って別の記事にてさせていただければと思います)

しかし、繰り上げ返済を早めのタイミングでやってしまうと、住宅ローン控除の恩恵が小さくなります。

もし金利が高いならば、早めに繰り上げ返済を行ってしまった方がお得ですが、そうでなければまずは住宅ローン控除を10年間利用してから繰り上げ返済を行った方が、経済面でお得になる可能性はあります。

ですので、繰上げ返済を検討される際は、住宅ローン控除も含めて検討した上で、一番お得なタイミングを定める必要があります。

※上記の「住宅ローン控除」は、各自治体によって規定が違うことがございますので、必ずお住まいの自治体に最新情報をお問い合わせください。

②繰上げ返済の直後のキャッシュフロー・資金繰りがきつくなってしまう

余剰資金を繰上げ返済に使い過ぎてしまうと、突然なケガや病気などで出費がかさむ際に、手元に現金がなくて苦しいという事態になりかねません。

また、お子様がいらっしゃるご家庭では、進学などのタイミングで教育費で多額の現金が必要となることもあるでしょう。

手元にある余剰資金をすべて繰上げ返済に回すのではなく、万が一に備えてある程度手元に残しておくということも大事です。

繰上げ返済で得をするためのワザを大公開!

繰り上げ返済を行うならば、皆さんとしてはなるべく経済的な負担を軽くしたいところですよね。繰り上げ返済では、手数料が別途取られてしまうのも痛いところです。

- 繰り上げ返済のタイミング

- 手数料

- 返済の最低限度額

- 余剰資金

繰り上げ返済の際には、この4つのポイントを抑えて行いたいところです。各項目についてもう少し詳しく見ていきましょう。

①【タイミング】年末よりも年始に繰上げ返済をしたほうが良い

上記でも少し触れたことのある住宅ローン特別控除ですが、繰上げ返済をしたい場合には年始のタイミングで行うのがいちばんお得です。

なぜなら、税額控除は年末のローン残高によって決められているからです。年末に繰上げ返済をしてしまうと、数万円ではありますが控除額が減ってしまいます。どうせ繰上げ返済を行うならば年末を過ぎて年始にした方が良いですね。

②【手数料】返済手数料の罠に引っかからない

金融機関やローン商品によって、繰上げ返済をする際には手数料が設定されていることがあります。

以前は繰り上げ返済を1回やる場合でも数万円の手数料が必要だったりしました。しかし、いまは手数料に関するルールは金融機関によって様々です。

- インターネットバンキングによる一部繰上げ返済は手数料無料

- 窓口での一部繰上げ返済は有料

- 全額繰上げ返済する場合は有料

こうしたルールが、それぞれの金融機関の規定に必ず書かれております。借入の際にしっかり目を通して、繰上げ返済する際には一番手数料が安い方法でお手続きしましょう。

③【最低限度額】少額でも繰上げ返済が可能な金融機関を選ぶ

金融機関によって繰上げ返済できる最低限度額が決められていることがあります。インターネット銀行では、最低1円からでも繰上げ返済ができるようになってきました。

ローン商品によって最低限度額が変わることもあるので、そこらへんについてもきちんと把握しておいて住宅ローンを検討することをおすすめします。

④【キャッシュフロー】手持ち金をある程度確保する

定年後に響きたくない

できるだけ早く完済したい

そんな風に思っている方は、ローンを一刻も早く返済したい一心で、臨時収入や貯金を繰上げ返済に充てたがります。しかし、そこまで焦って返済を行うのもおすすめできません。

突然な病気やケガに見舞われた場合など、万が一に備えて手持ち金としてある程度の資金を残しておくと安心だからです。

まとめ:住宅ローンの繰上げ返済は生活に支障が出ない範囲で利用しよう

住宅ローンの繰上げ返済について種類、メリット、デメリット、得するための技をご紹介してきましたがいかがでしょうか?

多くの方が悩まれる、繰上げ返済はするべきかということにおいては、生活に支障が出ない範囲で、かつ今後の安定した老後生活につながるのであれば利用する価値はあると思われますが、しっかりと資金計画を立てる必要があります。

ご自身で考えても不安になるばかりですよね。もしお一人で解決できそうにない場合には、ファイナンシャルプランナーに相談するなど、対策を講じた方が良いですよ。

本サイト内では、住宅ローン、資金計画についてはもちろん、マイホームを立てる際に役立つさまざまなテーマの記事がございますので、ぜひいろいろ覗いてみてください。