【親や祖父母から家購入の資金援助を受ける方】最大3,000万円!贈与税の賢い節税法

近藤 智

近藤 智

これから家の購入をされる中で、ご両親や祖父母からたくさんの資金援助を予定されている方もいらっしゃるのではないでしょうか?

その際に問題になるのが贈与税です。

贈与税の負担を軽くするならば、家の購入のタイミングを贈与税の観点から検討されるのも一つの手段です。何故ならば、要件を満たせば最大で3,000万円まで贈与税が非課税となる制度があるからです。

贈与税の負担がいくら軽減できるのか?

私はそもそもこの制度を利用できるのか?

どのような手順で手続きすればよい?

この記事では、贈与税の非課税枠の特例について詳しく解説いたします。これを読んでいただければ、どのタイミングで、どんな手続きをすればよいのかが分かります。

せっかくご両親や祖父母から資金を援助してもらえるならば、それを有効に活用しない手段はありません。皆さんの家の購入のお役に立てれば幸いです。

contents

贈与税とは何か?

民法第549条によると、「贈与」を以下のように規定しています。

第549条

贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。

言うなれば、みなさんが会社の先輩からアイスクリームをタダで奢ってもらうことも、贈与の1つです。また、みなさんが親しい友人に借金を肩代わりしてもらうことも贈与の一種となります。友人は、みなさんに無償でお金を渡したことになりますからね。何だか生々しい話になってしまいましたね。

その上で贈与税の定義が何かと言いますと、誰かから財産を無償で受け取った時に支払わなくてはならない税金のことです。

贈与税はいくらかかる?

贈与税は、贈与を受ける金額によって税率が変わってきます。以下の表の通りになります。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

ただし、こちらの税率は一般贈与と言いまして、簡単に言えば両親や祖父母以外の人たちから受けた贈与に対して適用されるものとなります。もし皆さんが、親や祖父母から贈与を受ける場合には、特例贈与という形で以下の税率が適用されます。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

贈与の金額が小さい分には大差はありませんが、金額が大きくなるほど控除の額も大きくなります。今回お話しする贈与については、こちらの特例贈与の税率が適用される形になります。

贈与税には110万円の基礎控除がある

とはいえ、贈与を受けたものに対して何でもかんでも贈与税がかかるわけではありません。極端な話、奢ってもらったアイスクリームに対して贈与税を払うなんてないですよね?

贈与税には、110万円の基礎控除があります。つまり、贈与されたものの金額が110万円を超えない限りは、贈与税を支払う必要がないということです。

今回のテーマは、住宅の購入の際の資金援助にかかる贈与税でした。家を買うための資金援助となれば、数百万円から数千万円の資金援助はザラですよね。110万円を超える多額のお金を受け取った場合には、超えた分の額だけ贈与税を支払わなければならないのです。

贈与税のシミュレーション①:親からの通常の贈与を受けた場合

ここまでの話を踏まえた上で、贈与税を実際に計算してみましょう。

皆さんが、親から4,500万円を受け取ったとします。この4,500万円は、皆さんが好きに使ってもいいよと言われて受け取ったお金です。110万円の基礎控除がありますので、実際には4,390万円(4,500万円-110万円)に対して税率が適用されます。先ほどお見せした表に基づくと、この4,390万円にかかる税率は50%、控除額は415万円になります。以上のことから、贈与税を計算してみると以下の通りになります。

(4,500万円-110万円)×0.50-415万円=1,780万円

4,500万円のうち、1,780万円も税金で持っていかれるのです。こうして計算してみると、贈与税がいかに重たい税金か理解できないでしょうか?

【平成32年3月31日まで】最大3,000万円の援助までなら贈与税はかからない

ここからが本題になります。ここまでの話は通常の贈与についての話です。ここまで贈与税の金額が大きいと、皆さんのテンションもかなり萎えますよね?

ですが、ご安心ください。もし皆さんが家を買う目的でご両親や祖父母から資金援助を受けるならば、贈与税の負担は大幅に減らすことができます。記事のタイトルにもありましたが、このような形での資金援助の場合には、最大で3,000万円までが非課税になるのです。

(ただし、これはあくまで消費税が10%に増税されたときに適用されるものですので、いまの時点では確定ではありません)

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | それ以外の住宅 |

|---|---|---|

| 2019年4月1日〜2020年3月31日 | 3,000万円 | 2,500万円 |

| 2020年4月1日〜2021年3月31日 | 1,500万円 | 1,000万円 |

| 2021年4月1日〜2021年12月31日 | 1,200万円 | 700万円 |

上の表をじっくり見ていただくとわかるのですが、最大で3,000万円の控除を受けるならば、平成32年(2020年)3月31日までに家の購入を済ませなければなりません。もしそのタイミングを逃してしまうならば、控除額が一気に1,500万円まで下がってしまいます。

もちろん、贈与税の控除を受けるのが目的ではないので、みなさんにとってベストなタイミングで家を買っていただくのが一番です。しかし、控除額が3,000万円と1,500万円では雲泥の差がありますから、早めのご利用を検討されてみてはいかがでしょうか?

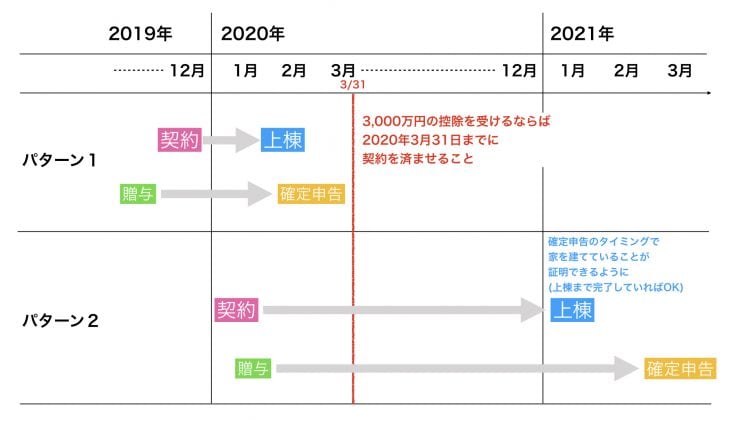

もし皆さんが3,000万円の控除を受けるならば、以下の4つのタイミングを確実に抑えておかなければなりません。

- 建物等の請負契約:2020年3月31日までに

- 贈与(親や祖父母からお金をもらう)のタイミング:住宅の資金支払いまでに

- 建物の上棟のタイミング:贈与を受けた翌年の確定申告までに

- 確定申告:贈与を受けた翌年の3月

これだけだとなかなかイメージしづらいと思うので、下の図を見ながら説明していきますね。

まず、上図のパターン1は、2019年に贈与を受けるパターンです。この場合には、親や祖父母からの贈与は2019年中に済ませ、2020年3月に確定申告しなければなりません。

そして、確定申告のタイミングで税務署に行き、3,000万円の非課税の適用を受ける必要があります。ただし、このタイミングで親から贈与されたお金をちゃんと家を建てるのに使っていることを証明しなければならないのです。家を建てていることが分かれば良いのですが、上棟までが終わっていればオッケーと言われています。

次にパターン2です。こちらは2020年に贈与を受けるパターンですが、諸々のタイミングはパターン1の場合と同じです。こちらのパターンの方が期間に余裕がありますね。

いずれのパターンにしろ、契約は2020年3月31日までに済ませておかなければならないことだけは外してはいけません。そこだけは注意してくださいね。

余談となりますが、実はこの特別控除の制度そのものは、昔からありました。それが、平成31年(令和元年)10月1日の消費税10%への増税に伴い、非課税の枠が拡大したのです。

消費税の増税に伴う制度は、今回ご紹介する贈与税の非課税枠の拡大に加えて4種類あります。それら支援策の全体像については、家の買いどきは消費税の増税後?ケース別で見る増税後にトクする人・損する人で説明させていただきました。

ちなみに、消費税増税前の非課税枠は以下の通りとなります。

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | それ以外の住宅 |

|---|---|---|

| 〜2015年12月31日 | 1,500万円 | 1,000万円 |

| 2016年1月1日〜2020年3月31日 | 1,200万円 | 700万円 |

| 2020年4月1日〜2021年12月31日 | 1,000万円 | 500万円 |

| 2021年4月1日〜2021年12月31日 | 800万円 | 300万円 |

贈与税のシミュレーション②:親からの住宅購入の資金援助を受けた場合

先ほどと同じ例になりますが、皆さんが4,500万円の贈与を親から受けたケースを考えてみましょう。ただし、今回は贈与を受けたお金を家の購入に当てるという前提で考えています。

⑴契約を2020年3月31日までに済ませた場合

もし家の契約を2020年3月31日までに済ませたならば、最大で3,000万円の控除を受けることが可能になります。この場合、基礎控除の110万円を含めると、3,110万円の控除となるので、控除後の額は1,390万円です(4,500万円-110万円-3,000万円)。

先ほどの表と照らし合わせると、税率が40%、控除額が190万円ですから、納めるべき贈与税は以下のとおり計算できます。

1,390万円×40%-190万円=366万円

同じ4,500万円の贈与だったとしても、何の目的もなく贈与を受けた4,500万円ならば1,780万円もの贈与税が課せられます。同じ贈与でも用途が違うだけでここまで贈与税に差が出るんですね。

⑵契約を2020年4月1日以降に行った場合

もし契約日が2020年4月1日以降にずれ込んでしまった場合には、残念ながら3,000万円の控除を受けることができません。この場合の控除額は1,500万円になります。基礎控除も含めて控除後の額は2,890万円(=4,500万円-110万円-1,500万円)となり、税率が45%となります。

さて、このときの贈与税はいくらになるでしょうか。

2,890万円×45%-265万円=1,035.5万円

上記のような計算になります。いかがでしょうか。契約日が少しずれるだけで、納めるべき贈与税がここまで変わるのです。

ケース別の贈与税の額まとめ

同じ4,500万円の贈与でも、ケースによって贈与税の金額がまったく違うのがお分りいただけたと思います。ケース別の贈与税の額を以下のとおり一覧表にしました。

| 贈与したお金の用途 | 契約日 | 贈与税の額 |

|---|---|---|

| 用途なし | ー | 1,780万円 |

| 住宅の購入 | 2020年3月31日まで | 366万円 |

| 住宅の購入 | 2020年4月1日〜2021年3月31日 | 1035,5万円 |

まとめ

皆さんが、ご両親や祖父母から家の購入資金を援助してもらうならば、2020年3月31日までに家の購入を検討されることをおすすめいたします。

本来ならば、こうした資金援助に対しては贈与税がかかるものですが、2020年3月31日までに家の購入をすることによって、最大で3,000万円までの援助が非課税となるのです。

贈与税の関係で、資金援助を躊躇されていた方も、今回の制度がきっかけで家の購入の資金援助が進むのではないでしょうか。

皆さんの住宅購入のための参考にしていただければ幸いです。

適用を受けるための要件

「省エネ住宅等」とは何か?

今年度中に最大で3,000万円の非課税枠を利用するならば、購入する家が「省エネ等住宅」に当てはまらなければなりません。

省エネ等住宅は、国税庁のHPで以下のように定義されています。

- 断熱等性能等級4もしくは一次エネルギー消費量等級4以上であること

- 耐震等級2または免震建築物であること

- 高齢者等配慮対策等級3以上であること

中古住宅でも非課税枠の適用を受けることは可能か?

非課税枠の適用を受けられるのは新築だけに限りません。中古住宅を買う場合にも、以下のいずれかの要件を満たすことによって、今回の制度を利用することができます。

- 取得日から20年以内に建てられた住宅(中古住宅が耐火建築物の場合は25年以内)

- 耐震基準を満たしており、それが書類で証明されていること

- 耐震改修によって、贈与を受けた翌年の3月15日までに耐震基準をクリアしていること

リフォームの場合にも適用を受けることは可能か?

家を買う場合だけでなく、リフォームで援助を受ける場合でも非課税枠の適用を利用することはできます。リフォームの場合には、以下の3つの要件のすべてを満たす必要があります。

- 増改築等をした後の登記簿上の床面積が50㎡以上240㎡以下で、床面積の2分の1以上を受贈者(つまり贈与を受けた人)が居住用として使っていること

- 増改築等に係る工事が、自己が所有し、かつ居住している家屋に対して行われたもので、一定の工事に該当することについて、「確認済証の写し」、「検査済証の写し」又は「増改築等工事証明書」などの書類により証明されたものであること。

- リフォームの金額が100万円以上であること

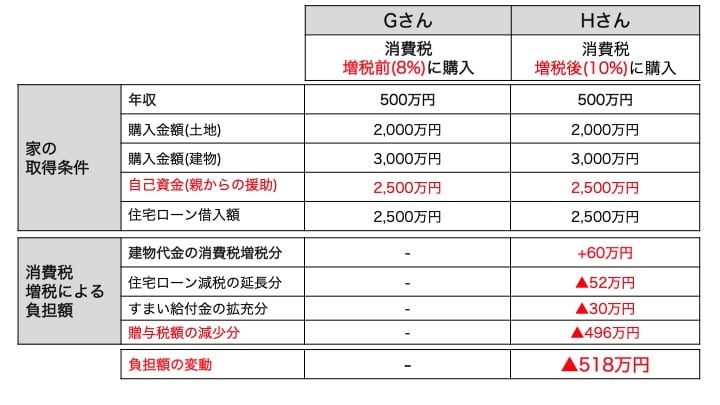

ケーススタディ:住宅購入の資金援助を受けるならば消費税の増税後の購入の方がトクをする

仮に、親から2,500万円の援助を受けられたとして、増税後にどれくらいの負担軽減の効果があるのかを見ていきましょう。ここでは、建売住宅を消費税増税前(8%)のときに購入したGさん、増税後(10%)に購入したHさんのケースで比べてみます。この場合、増税後に買ったHさんの方が、Gさんに比べてはるかに大きな贈与税の減税メリットの恩恵を受けることができるのです。

なおかつこの非課税枠は2019年4月から2020年3月末までが極端に大きく引き上げられているので、援助を考えている方は一気に動き始めているわけです。他の支援策もメリットはありますが、この非課税枠の拡大は突出して大きなメリットがあり、適用を考える人は早めに動いた方がいいでしょう。

ただし、贈与の話は、他の相続人との調整や合意を得ておかないと後々に火種を残す可能性もあるので、親御さんの資産状況、他の相続人とのバランスも考えたうえで実行していく必要があるでしょう。

相続時精算課税との併用も可能

相続時精算課税制度とは、2,500万円までの贈与税が非課税になる制度です。

住宅購入資金の非課税枠と併用することによって、最大で5,500万円まで非課税となります。

- 住宅購入資金の非課税枠:最大で3,000万円

- 相続時精算課税制度の非課税枠:最大2,500万円

仮に相続時精算課税制度を一度使ってしまえば、その後は110万円の控除を受けられなくなるので注意しなければなりません。