低金利の時代にフラット35を利用する3つのメリット

近藤 智

近藤 智

家を買うときに多くの方が直面するのが住宅ローンです。その中でも、フラット35を利用したいという方は多いのではないでしょうか。

フラット35は35年間金利が一定の長期固定金利だから、変動金利より金利が高いのでは?

こんな低金利の時代にフラット35をわざわざ使う必要があるのか?

住宅ローンのことを勉強されている読者ならば、こんな疑問もお持ちではないでしょうか。この記事を読んでいただくことで、フラット35を利用するメリット、デメリット、通常の住宅ローンとの違いが分かり、皆さんがどのタイプの住宅ローンを選べばよいかを判断しやすくなります。

住宅ローンは、一生に一度あるかないかの大きなお金の借入になります。皆さんが納得感を持って借入ができるための判断材料を仕入れていただければ幸いです。

※WELLNESTHOME創業者の早田がyoutubeチャンネルで住宅ローンについて解説している動画

「住宅ローンを組むなら今しかない!?このまま低金利が続く!?家づくりノウハウ Q&Aシリーズ」はこちら

contents

フラット35は一般の住宅ローンと何が違うのか?

フラット35とは2003年からスタートした、国の独立行政法人の住宅金融支援機構と民間金融機関が提携して融資している全期間固定金利の住宅ローンです。

一般的なフラット35は、住宅金融支援機構が借主に直接住宅購入資金を貸し出すのではなく、民間金融機関が窓口となって借主に融資をし、民間金融機関は住宅金融支援機構にその債権を買い取ってもらうというしくみになっています。

フラット35の借り入れの審査基準や条件は、どの民間金融機関の窓口で申し込んでも同じですが、金利は金融機関によって多少異なります。

民間金融機関が独自に展開している住宅ローンよりも少し金利は高くなりますが、物価が上昇しても金利が変わらない、ローンの繰り上げ手数料や借入れ時の保証料、保証人の必要がないのが特徴となっています。

また、金利は住宅ローン申込時ではなく、融資が実際にされる時の金利が適用されます。

例えば、フラット35の申し込み時の金利が1.1%で、融資実行の時に金利が1.5%に上がっていれば、ローン完済時まで金利は1.5%が適用されるので注意が必要です。

フラット35の金利は毎月変動しますが、10年国債の金利と連動していますので、国債の金利をチェックしておけば借りるタイミングを図る事ができるでしょう。

フラット35の審査基準は一般の住宅ローンよりも優しい

フラット35は、ローン契約者の属性については一般の銀行などの独自住宅ローンより条件がやさしくなっています。そのため、一般の住宅ローンでは審査に落ちたがフラット35に申し込んだら借り入れができたという話もよく聞かれます。

- 70歳未満(親子リレー返済の場合は70歳以上でも可)の日本国籍の人

- または永住許可を受けている外国人や特別永住者

借入の条件としては上記の2つだけです。一般の住宅ローンでは職業や勤続年数、一定以上の年収などが融資条件にありますが、フラット35の融資条件にはそのようなものもなく、単純に年収に対して決められます。

ですから、民間住宅ローンでは厳しい、月収の安定しない個人事業主の人や転職まもない人も比較的通りやすい借り入れ条件となります。

フラット35を利用するには適合証明書の提出が必要

「フラット35は借り入れ条件がやさしい」というイメージがあるのはご理解いただけたのではと思います。一方で、フラット35独自の少しめんどくささを感じる融資条件もあります。それが「適合証明書」の提出です。

適合証明書とは、皆さんが買おうとしている家が、一定の技術基準をクリアしていることを証明する書類になります。

住宅支援機構は、ヨーロッパのような長期耐久性のある優良住宅を日本にも増やすことを目的として事業を展開しています。そこで、フラット35を利用する際にも、皆さんの建てる家が、そのような長期耐久性のある優良住宅に該当するかどうかを検査するのです。

一般の住宅ローンの場合、ローン本審査が通ったタイミングで融資がおります。しかし、フラット35の場合には、本審査が通った後に適合証明書の取得を依頼しなくてはいけません。

適合証明書を取得するには、以下の3つの検査を受ける必要があります。

- 設計検査:家の設計図面の検査

- 中間現場検査:屋根工事完了してから断熱工事が完了するまでにする検査

- 竣工検査:家の完成時に行う検査

※2は瑕疵担保責任法の検査を受ける場合省略可。

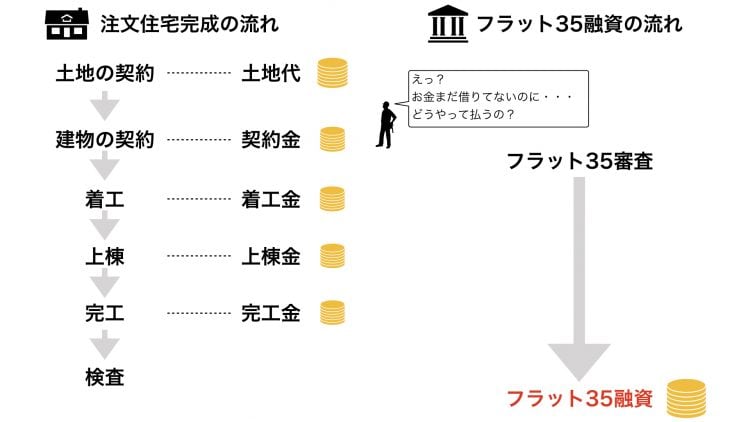

簡単に申し上げるならば、「フラット35の場合にはお金を借りられるのが家が完成した後ですよ」ということ。上記の3つの検査項目をよくみてくださいね。家の完成時にも検査を行うのです。この検査をクリアした時点で初めて融資がおります。

一般の住宅では、審査をクリアするタイミングで融資が下りるのに対し、フラット35の場合には審査が通ってもすぐにはお金を借りられず、家の完成のタイミングで初めて借りられるのです。

フラット35のこのような特徴から、弊社のような注文住宅のお施主様の多くが、つなぎ融資を検討されているのです。これについては、後ほど詳しく解説したいと思います。

一戸建て住宅で適合証明書が発行される基準は以下の通りになります。

新築の適合証明書の発行基準

| 基準概要 | 詳細 |

|---|---|

| 接道 | 原則として一般の道に2m以上接すること |

| 住宅の規模 | 70㎡以上 |

| 住宅の規格 | 原則として2以上の居住室、炊事室、便所および浴室の設置 |

| 併用住宅の床面積 | 併用住宅の住居部分の床面積は全体の2分の1以上 |

| 戸建て型式など | 木造の住宅は一戸建てまたは連続建てのみ |

| 断熱構造 | 住宅の天井またはやね、外壁、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2相当以上) |

| 住宅の構造 | 耐火構造もしくは準耐火構造であることまたは耐久性基準に適合すること |

| 配管設備の点検 | 点検口などの設置 |

| 区画 | 住宅相互間などを1時間準耐火構造などの界床・界壁で区画 |

中古住宅の適合証明書の発行基準

| 基準概要 | 詳細 |

|---|---|

| 接道 | 原則として一般の道に2m以上接すること |

| 住宅の規模 | 70㎡以上 |

| 住宅の規格 | 原則として2以上の居住室、炊事室、便所および浴室の設置 |

| 併用住宅の床面積 | 併用住宅の住居部分の床面積は全体の2分の1以上 |

| 戸建て型式など | 木造の住宅は一戸建てまたは連続建てのみ |

| 住宅の構造 | 耐火構造もしくは準耐火構造であることまたは耐久性基準に適合すること |

| 住宅の耐震性 | 建築確認日が昭和56年6月1日以降であること(建築確認日が昭和56年5月31日以前の場合は耐震評価基準などに適合すること) |

| 劣化状況 | 土台、床組などに腐朽や蟻害がないことなど |

フラット35Sの適用で10年間金利を0.25%引き下げが可能

「金利が一定なのは魅力的だけど、フラット35は金利が高いんでしょ?」

そんな風に思われている方も多いのではないでしょうか。

金利の変動は少ないほうがいいけど、金利そのものも低くしたい。

そのような方は、フラット35Sをオススメしています。フラット35Sを適用することで、最大で10年間、金利を0.25%引き下げることが可能です。

フラット35Sの金利引き下げは最大で10年間

フラット35Sには、金利の引き下げ期間が10年の金利Aプランと金利の引き下げ期間が5年間のBプランの2種類があります。

| 金利引き下げプラン | 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|---|

| 金利Bプラン | 当初10年間 | 0.25% |

| 金利Aプラン | 当初5年間 | 0.25% |

AプランとBプランで満たすべき基準は以下の通りです。

<金利Aプラン>

次の1~6までのうち、いずれか1つ以上の基準を満たす住宅であること

- 認定低炭素住宅

- 一次エネルギー消費量等級5の住宅

- 性能向上計画認定住宅

- 耐震等級(構造躯体の倒壊等防止)3の住宅

- 高齢者等配慮対策等級4以上の住宅

- 長期優良住宅

<金利Bプラン>

次の1~6までのうち、いずれか1つ以上の基準を満たす住宅であること

- 断熱等性能等級4の住宅

- 一次エネルギー消費量等級4以上の住宅

- 耐震等級(構造躯体の倒壊等防止)2の住宅

- 免震建築物

- 高齢者等配慮対策等級3以上の住宅

- 劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅

WELLNEST HOMEの家はフラット35S(金利Aプラン)に適合する

金利引き下げ期間が10年間と長いAプラン、5年間と比較的短いBプラン、皆さんならばどちらを利用したいと思いますか?言うまでもありませんがAプランですよね?

Aプランの適用を受けるならば、皆さんの買う住宅は、省エネルギー性能や耐震性能の高い高性能住宅でなければなりません。

WELLNEST HOMEの家は、フラット35Sの金利プランAに適合していますのでご安心ください。

例えば、ウェルネストホームでは、耐震等級3を確保できるよう、設計段階から耐震性の確保に重点が置かれています。

詳しくはこちらの記事もご覧ください

「耐震等級3」が必須な理由とは?【木造住宅の耐震性に対する勘違い】

仮に耐震等級3を満たす住宅であっても、耐震等級3の認定を受けるには申請のための費用が別途かかります。皆さんが金利プランAの適用を受けならば、上記1〜6のどの基準を当てはめるのか、事前にご相談ください。

(弊社の場合には、省エネルギー性に関連する1〜3の基準は満たしているので、問題ないかと思います)

そのほかにも、断熱性に優れた窓、外壁で優れた省エネを実現し、シロアリにも強く、丈夫で長持ちと、どこを取っても厳しい建築基準をクリアできるのがウェルネストホーム の家です。

子育て支援型や地域活性化型との組み合わせで金利の引き下げも可能

もし、住宅を取得する地域の地方公共団体が住宅金融支援機構と連携しているなら、フラット35子育て支援型かフラット35地域活性化型の適用条件にご自身が該当するかどうか

確認しましょう。

<フラット35子育て支援型の適用条件>

- 若年子育て世帯が住宅取得する場合

- 若年子育て世帯が親との同居・近居のための住宅取得する場合

<フラット35地域活性化型の適用条件>

- UIJターンを契機として、住宅を取得する場合

- 居住誘導区域外から居住誘導区域内に移住する際に住宅を取得する場合

※子育て支援型も地域活性化型もそれぞれの地方公共団体によって若干条件は異なる場合があります。

条件を満たせば、子育て支援型、地域活性化型共に5年間金利が0.25%引き下げられます。

そして、子育て支援型、地域活性化型の間での併用はできませんが、フラット35Sとの併用は可能ですので、組み合わせることができれば、期間限定ですが大きく金利の引き下げを行えます。

フラット35と民間金融機関の住宅ローンの違いまとめ

フラット35と民間の住宅ローンの違いについて下の表にまとめてみました。

| フラット35 | 民間の住宅ローン | |

|---|---|---|

| 金利のタイプ | 固定金利のみ | 変動金利や固定期間選択型などから選択 |

| 保証料 | なし | 0〜借入額の約2% |

| 保証人 | 不要 | 原則不要 |

| 適合証明書 | 必要 | 不要 |

| 審査基準 | 年収 | 収入安定度、年収、雇用形態など |

| 団体信用生命保険 | 任意加入 | 必須加入 |

| 繰り上げ返済手数料 | なし | 0〜数万円 |

| 審査金利 | 融資する金利 | 3〜4% |

| 返済負担率 | 年収400万円未満:30% 年収400万円以上:35% |

年収の40%程度 |

フラット35と民間金融機関の住宅ローンの大きく違う点は以下の通りです。

- 金利タイプ

- 適合証明書の有無

- 審査基準

- 団体信用生命保険(団信)の加入義務

- 審査金利

- 返済負担率

フラット35のメリット

フラット35のメリット①:金利が35年間ずっと一定であること

フラット35のメリットとして、もはや言うまでもないですよね。現在の超低金利なご時世の中で、わざわざ金利の高い固定金利を利用する必要があるのか?と疑問に思われる方もいらっしゃるでしょう。

しかし、経済情勢の変化によって、今後金利が引き上げられる可能性も十分にあり得ます。そのような金利のリスクに怯える必要がないのは非常に大きいです。

フラット35のメリット②:民間の住宅ローンより審査基準が優しい

民間の金融機関が扱う住宅ローンは、審査に当たって借主の年収の安定性、雇用形態(正社員か非正規社員かなど)などを見ます。フラット35の融資審査基準は、借主よりも住宅性能がどうかに重きを置いています。

借主は年収さえあれば、民間の住宅ローンの審査より優しい基準となっているため、転職したてで勤続年数の短いサラリーマンや、毎月の収入が安定しない自営業の人なども審査が通りやすいというメリットと感じる人は多いですね。

フラット35のメリット③:団信に加入できなくても利用できる

フラット35の場合には、最悪の場合には団体信用生命保険(団信)に加入する必要がありません。

団体信用生命保険とは、住宅ローンの返済中にローンの契約者が死亡、所定の身体障害が残った時に以後の残りのローンが返済不要になる生命保険のことです。

民間の住宅ローンを組むときには加入が必須条件になっているのですが、持病などがあり団信に入れず民間ローンを使えない人にとっては、加入が任意というのは大きなメリットです。

フラット35のメリット④:審査金利が低いぶん借入可能額も大きい

審査金利が実際の金利なので、民間ローンより多くの融資を受けられることです。

審査金利とは住宅ローンを実際に貸し出す金利ではなく、審査用に設定された金利のことです。変動金利のローンは金利が上がっても返済できるよう審査金利は高めに設定されています。

フラット35は固定金利なので、実質金利のままですが、その金利は毎月変動するので、審査を行った月より実際に借りる月の金利が高くなれば、借入額も減少しますので注意が必要です。

フラット35は審査金利が低い分、借入可能額は民間ローンより高くなるので、少しでも借入額を増やしたい人にはおすすめです。

フラット35のデメリット

フラット35のデメリット①:変動金利より金利が高い

フラット35は、全期間固定金利タイプのローンのため、借りた当初より物価が下がった時、変動型のローンよりも金利が高くなり損をする可能性があるというデメリットがあります。

しかし、実はこれについてはローンの借り換えを行えば解消する問題ではあります。フラット35では借り換え手数料は0円ですので、金利が借りた当初よりも安くなった場合には、

借り換えることでその損益を抑えることができます。フラット35から低い金利になったフラット35への乗り換えも可能です。

フラット35のデメリット②:貸付額の上限が8,000万円まで

また、フラット35の貸付額には8000万円という上限があるため、それを超える金額のローンを組みたいという人には使う事ができないということもデメリットと言えるでしょう。

注文住宅でフラット35を利用するならつなぎ融資を検討すべし

先ほども申し上げました通り、フラット35でお金を借りられるのは建物が完成したときです。これは、注文住宅を建てたいお施主様にとっては厄介なことなのです。何故ならば、家が完成するまでに、土地代、建物の契約金、着工金、上棟金、完工金と先に費用が発生するからです。

このようなパターンでフラット35を利用するならば、フラット35の融資が下りるまでのつなぎ融資を検討しなくてはなりません。つなぎ融資とは、フラット35の融資までに必要なお金(土地代、契約金、着工金、上棟金、完工金)を払うための融資になります。

ただし、つなぎ融資の金利は高めに設定されることもありますので注意が必要です。もし契約から完工までの期間が長くなればなるほど、金利負担は大きくなるからです。WELLNEST HOMEで家を建てる場合には、着工から完工までだいたい6ヶ月くらいかかります。この点も踏まえた上で、フラット35を利用するか否かを決めるとよいでしょう。

まとめ

フラット35の特徴についてお話ししてきましたが、いかがでしたでしょうか?

フラット35は、返済までずっと金利が一定の住宅ローンです。金利の変動なく計画的にローンを返済したい人にとっては有益なサービスです。審査の基準も一般の住宅ローンに比べて優しいところもメリットです。

- 計画的にローンを返済したい人

- 年収が低い人

- 借入金額を多くしたい人

- 個人事業主、健康面の問題などで一般の住宅ローンの審査が通らない人

- 高性能な住宅の購入を検討している人

上記に該当する方は、フラット35を利用してみる価値はありですね。

金利の低いこのご時世の中で、わざわざ金利の高いフラット35を利用するメリットがあるのかと思われる方もいらっしゃるかも知れません。ただし、民間の住宅ローンは金利が低く設定されていても、各種手数料が高い場合などもありますので、単純に金利を比較するだけではなく、条件をしっかり読み込んだ上で利用するか検討しなければなりません。

固定金利のフラット35と民間住宅ローン、しっかり研究して、自分にはどちらが向いているか慎重に検討しましょう。

フラット35は、建物の完工のタイミングで初めて融資が下りるので、注文住宅を購入される方はつなぎ融資のご利用も検討する必要があります。