10年間で最大400万円の控除!住宅ローン減税であなたの税金はいくら戻ってくる?

近藤 智

近藤 智

住宅ローンの返済のことを考えると気が重くなりますよね。

借入額を減らして頭金をもう少し用意したほうがいいかな?

家計の負担を減らすことができないだろうか?

皆さんもそのようなことで頭を悩ませたことはないでしょうか。

しかし、住宅ローンを利用することにもメリットはあるのです。それが今回ご紹介する住宅ローン減税(住宅ローン控除)の制度です。

住宅ローン減税を活用すれば、10年間で最大400万円の税金の控除が受けられます。(新築・未使用の長期優良住宅、低炭素住宅を購入した場合には、最大500万円の控除となります)

住宅ローン減税とはどんな制度?

住宅ローン減税は、私にとってもメリットがあるのか?

利用したらいくら税金が戻ってくるのか?

どうやって手続きすればいいの?

この記事で詳しく解説していきます。この記事を読んでいただき、自分の場合にどれくらい税金が戻ってくるのかイメージできるようになれば完璧です。

ぜひ皆さんの家庭のファイナンシャルプランに活用していたければ幸いです。

私たちWELLLNEST HOMEは、高気密高断熱で健康・快適な住宅をつくる住宅メーカーです。弊社のつくる家についての詳細は、以下のページからご覧ください。

WELLNEST HOMEの家の性能

WELLNEST HOMEがこれまで建てた家の施工事例

※WELLNESTHOME創業者の早田がyoutubeチャンネルで住宅ローンを解説している動画はこちら

contents

住宅ローン減税(住宅ローン控除)とはどんな制度か?

住宅ローン控除は、住宅借入金等特別控除という税金減免制度の通称になります。

家をローンで購入した際に、決められた割合に相当する金額が所得税(場合によっては他の税種)から控除されるという制度です。

この制度を利用することによって、家を買うときの経済的な負担を軽減することができます。

実はこの制度の歴史はかなり長く、創設された当初は住宅購入金額の一部を減税するという内容になっていましたが、1978年から現在のような「住宅ローンの金額」から計算される仕組みとなりました。

もちろん、全ての住宅において適用されているわけではないですし、制度が年々変わっている可能性もございますので、住宅ローンをお申し込みの際に改めて各自治体のホームページから詳細を必ず確認をお願いいたします。

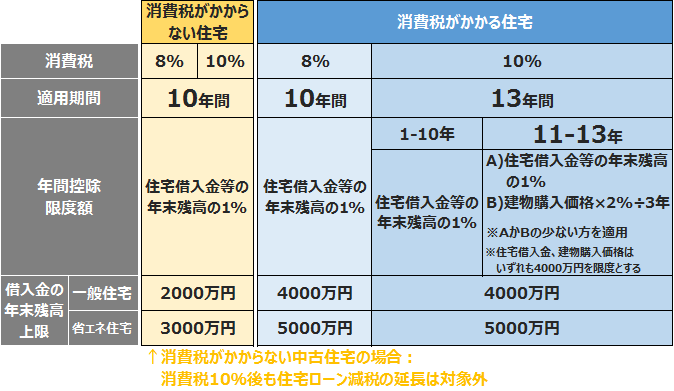

住宅ローン減税を利用すれば10年間で最大400万円分の税金が控除される

それでは、控除される税金がいくらになるのかみていきますね。

この制度では、年末の住宅ローンの残高の1.0%が、所得税から控除されます。残高の上限額は4,000万円ですが、新築・未使用の長期優良住宅、低炭素住宅を購入した場合には、残高の上限額は5,000万円に上がります。

この税金控除を10年間受けることができるのです。

もし住宅ローン残高が10年後も4,000万円以上あるとしたら、40万円×10年間=400万円を節税できることになります。「最大で400万円の税金が控除される」と申し上げたのは、こういう意味です。

たとえば、ある年における住宅ローンの残高が3,000万円だった場合には、控除される金額はその1.0%の30万円になります。

注意すべきなのは、住宅ローンの借り入れが多いほど、控除される金額が大きいというわけではないということです。何故ならば、住宅ローン残高の上限は4,000万円までと決められているからです。ですから、仮に住宅ローン残高が5,000万円だったとしても、控除されるのは4,000万円×1.0%=40万円という計算になります。

もう一つ付け加えさせていただくと、2019年10月の消費税8%→10%への増税によって、住宅ローン減税の制度がさらに優遇されることになります。

何が変わるかと言いますと、今まで控除されるのが10年間だけだったのが、13年間に伸びるということです。これにつきましては、家の買いどきは消費税の増税後?ケース別で見る増税でトクする人・損する人にて詳しく解説していますので、そちらをご覧いただければと思います。

これはあくまで消費税が10%に増税されるのが前提となるので、消費税が8%のままならば適用されませんのでご注意ください。

連帯債務の場合、住宅ローン残高の上限は8,000万円になる

もし夫婦が共働きの場合には、二人で住宅ローンを申し込む(連帯債務)のも手でしょう。もし住宅ローンの債権者が夫だけの場合、住宅ローン減税の残高の上限は4,000万円でしたが、連帯債務ならば上限が倍の8,000万円となります。

住宅ローン減税でどれくらい節税になるかシミュレーションしてみた

住宅ローン減税が皆さんにとって必ずお得になるかと言われると、そうではありません。場合によっては、所得税の金額が思ったよりも少なくてあまり得にならなかったというケースも珍しくありません。

そこでまずは、ご自身の所得税がいくらなのかをしっかりと計算してみましょう。

ステップ①:まずは所得税の計算を

この記事を読まれている多くの方が、会社にお勤めの方だと思います。そうなりますと、税金の計算は会社でやってくれるので、皆さんが把握しているのは自分たちの口座に振り込まれる手取りのお給料だけ。

皆さんのお給料から税金(所得税)がいくら引かれているかなんて、計算したことがないのではないでしょうか?

自分たちが払っている税金がいくらなのか計算しないまま、「住宅ローン減税はお得な制度だからたくさん借りておこう」と何もローンの金額を高く設定するのは危険です。

ご自分が払われている所得税くらい計算できるようにしておきましょう。

ここでは、「年収500万円の会社員」を例に挙げて説明していきましょう。年収500万円だとしたら、そこから以下のような諸々の控除を差し引いた上で課税所得を算出します。

- 基礎控除:38万円

- 給与所得控除:154万円

- 社会保険料控除:約70万円

つまり課税所得は、「500万円ー(38+154+70)万円=238万円」となります。所得税は、この課税所得に税率をかけて計算するのですが、税率は課税所得の大きさによって変わってきます。

| 課税所得 | 計算式 |

|---|---|

| 195万円以下 | 所得金額×5% |

| 195万円超330万円以下 | 所得金額×10%ー97,500円 |

| 330万円超695万円以下 | 所得金額×20%ー427,500円 |

| 695万円超900万円以下 | 所得金額×23%ー636,000円 |

| 900万円超1,800万円以下 | 所得金額×33%ー1,536,000円 |

| 1,800万円超4,000万円以下 | 所得金額×40%ー2,796,000円 |

| 4,000万円超 | 所得金額×45%ー4,796,000円 |

今回の場合、課税所得が「195万円超、330万円以下」に該当するので、税率は10%になります。

つまり所得税は、「238万円×10%-97,500円=140,500円」となるのです。

先ほどの話を覚えていますでしょうか?住宅ローン減税によって控除される金額は、ローン残高が4,000万円以上だったとして最大40万円ということを。そうなりますと、年収500万円くらいの人ならば、所得税が40万円に届くというのはまずないですから、住宅ローンを多く借りても住宅ローン減税の恩恵をあまり受けられないことになります。

ステップ②:同じように住民税も計算してみよう

住民税は市町村によって変わってくるのですが、ここでは大まかに均等割額5,000円、所得割率10%で計算してみましょう。

ここで計算が厄介なのが所得割率ですが、計算方法は概ね所得税と同じです。

(所得の額に応じて税額が変わるという点で、考え方は所得税と同じ)

先ほどと同じように、年収500万円の場合の住民税(所得割率)を計算してみます。

- 基礎控除:33万円(所得税よりも控除額は小さい)

- 給与所得控除:154万円

- 社会保険料控除:70万円

上記のような場合の住民税は、以下の通りとなります。

住民税=所得割(500万円-33万円-154万円-70万円)×10%+均等割額5,000円=24.8万円

ただし、上記の計算は簡素化したものですので、詳細な税額を計算したいときには、皆さんのお住いの市町村のホームページから所得割、均等割額を正確に計算しましょう。

ステップ③:控除後の税金を計算する

これまでの2ステップから、年収500万円の会社員が納税すべき所得税と住民税の合計は、14.05万円(所得税)*24.8万円(住民税)=38.85万円ということが分かりました。住宅ローン減税によって、この税金がどれくらい控除されるのかを見ていきましょう。

住宅ローンとして3,000万円を借り入れし、初年度末の残高が2,900万円だったとします。そうなると、控除額は「2,900万円×1.0%=29万円」です。

所得税の額は14.05万円ですから、これだけでは控除額と比べると小さいですよね。「残りの14.95万円(=29万円-14.05万円)はどうなってしまうの?」という話です。もし所得税から控除しきれない分があるならば、住民税からも一定額が控除されます。ただし、住民税の場合には、控除される金額は以下のいずれかのうち小さい金額となります。

- 136,500円

- 課税所得の7%

「課税所得=500万円-33万円-154万円-70万円=243万円」ですから、その7%は17.01万円です。136,500円<170,100円ですから、この場合には136,500円が控除の対象額となります。つまり、住宅ローンの控除額は、「14.05万円+13.65万円=27.7万円」という計算になりました。

複雑な計算になってしまいましたが、ちゃんとついてこれましたでしょうか?

ステップ④:10年間でいくらトクするか?

住宅ローン減税の制度は、10年間の控除を受けられるという話でしたね?

では、10年間でトータルでいくら節税になるのでしょうか。年収500万円の会社員が、平成30年に3,000万円の住宅ローンを借入したとします。

(この会社員の年収が毎年10万円ずつ上がっていくものとし、住宅ローンは毎年100万円ずつ返済していくものと設定)

シミュレーションの結果は以下の通りです。

表の一番下の列が、節税される金額ですね。これを足し合わせると、トータルで243.7万円が節税されるという計算になります。

注目していただきたいのは、家を買った初期のタイミングで払うべき税額が圧倒的に小さくなることです。これは、住宅ローンを申し込む一番の旨味ともいえます。住宅ローンを利用するよりも頭金を払ったほうがスッキリすると何となくお考えの方もいらっしゃるかもしれませんが、場合によっては住宅ローンを申し込む方がおトクになる場合もあるのです。

皆さんがこれから受け取る年収、支払うべき税金とのバランスを考えながら、最適な住宅ローンの借入額を計算できると良いですね。今回提示させていただいたシミュレーションは、かなり簡素にまとめたものです。一度ご自分で正確なシミュレーションをしてみることをお勧めいたします。

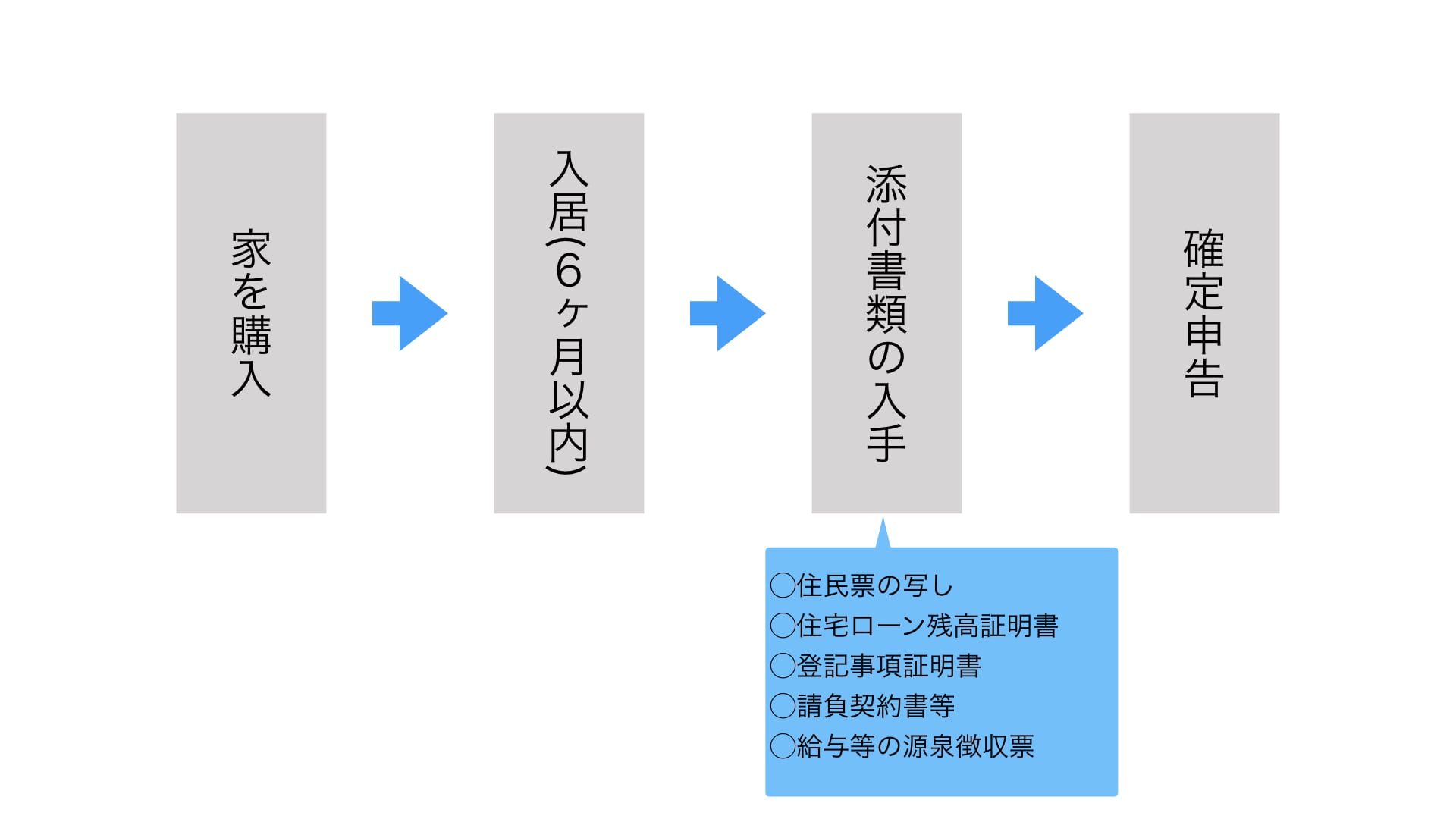

住宅ローン減税の手続きの流れ

引用元:すまい給付金(国税庁)

住宅ローン減税の申請を行うならば、入居した翌年の確定申告のときに申請を行わなければなりません。確定申告は、毎年2〜3月に税務署にて行います。

申告が無事に完了したならば、税務署から還付金が皆さんの口座にに振り込まれます。

もし皆さんが会社勤めならば、確定申告が必要なのは初年度だけです。2年目以降については、勤め先の会社でやってくれる12月の年末調整を行えば、その年に払った所得税の還付を受けることができます。

確定申告時には、以下の書類を事前に準備しておかなければならないので、ギリギリに申告することなく、余裕を持って準備をしておきましょうね。

- 確定申告書A(第一表と第二表)

- 勤務先の源泉徴収票

- 住宅ローンの借入金残高証明書

- 土地・建物の登記簿謄本

- 売買契約書または建築請負契約書のコピー

- 給与等の源泉徴収票

住宅ローン減税の要件

この住宅ローン減税の制度ですが、家を買うのであれば何でもかんでも適用されるわけではありません。そこはご注意いただきたいところです。

また、新築と中古住宅で要件が若干異なりますので、そこも合わせて確認いただければと思います。

住宅ローン減税が受けられるための要件について整理しましたので、ぜひご自分がこの要件に当てはまっているのかどうかを確認してみてください。

①自分が居住するための住宅であること

自分が住むための家でないと、住宅ローン減税を利用することはできません。別荘や投資用のマンションやアパートで利用はできないということです。

また、自分が住んでいるかどうかは、住民票で確認を求められます。

②床面積が50㎡以上であること

ここでいう床面積は、登記簿上の床面積と同じです。

もし床面積が50㎡未満ならば住宅ローン減税を利用することができないのでご注意ください。

③中古住宅の場合、築後20年以内または耐震基準に適合していること

住宅ローン減税を受ける対象の家が、耐震性能を有している物件でなければなりません。築年数として20年以内(耐火建築物の場合には25年以内)となっておりますが、それよりも長い築年数の物件に関しては、現行の耐震基準に適合していることを書面でもって確認する必要があります。

まとめ

住宅ローン減税の制度について解説してきましたが、制度の全体像は少しでも理解していただけましたでしょうか?

住宅ローンというと、どうもネガティブな印象が強いものですが、計画的に返済計画を立てられるならば、利用しない手はありません。この記事の中で取り上げた住宅ローン減税のシミュレーションは、あくまでも簡易的なものです。ローンの申し込みをする前に、正確なシミュレーションをご自身でやってみることをおすすめいたします。