住宅ローンの頭金を払うべき人・そうでない人!その額はどう決める?

近藤 智

近藤 智

住宅ローンの頭金っていくら用意すれば良いの?

そもそも、頭金は払う必要があるのかな?

みなさんが家を買うにあたり、必ずといっていいほど頭を悩ませるのが住宅ローンです。皆さんも、上記のような悩みを少なからず抱えているのではないでしょうか?

今の低金利時代において、頭金なしでも住宅ローンは組めるようになりました。だからといって、必ずしも頭金ゼロがよいわけではありません。頭金を払うことにもメリットはあるのです。

頭金を払うメリット、デメリットはなんなのか?

頭金を払うとしたら、いくら払うべきなのか?

今回は住宅ローンの中でも頭金について詳しく解説していきます。

頭金をいくら払うべきか、そもそも払うべきでないのか、具体的にイメージできるようになります。この記事を読み終わった後、ぜひご自分で資金計画のシミュレーションを立ててみてください。家の購入は、人生で一番大きな買い物なので、何かと不安になると思います。そのようなときこそ、具体的な数字に落とし込んでみた方がよいです。

皆さんが迷いなく住宅の購入に踏み切れるように、お力になれれば幸いです。

※WELLNESTHOME創業者の早田がyoutubeチャンネルで住宅ローンについて解説している動画

「住宅ローンを組む予算の目安はいくら?減税や控除はどうなる?(家づくりノウハウ Q&Aシリーズ)」はこちら

contents

住宅ローンの頭金を払うメリットはそもそも何か?

住宅ローンを申し込むにしても、以前は少なくとも購入金額の2割以上の頭金を準備しなければなりませんでした。(土地代+建築費用を合わせて)5,000万円の家を建てるならば、頭金として1,000万円は最低でも必要という計算です。

「1,000万円なんて大金、とてもじゃないけど準備できないよ!」

そんな悲鳴が聞こえてきそうな勢いですね。

昔と違い、今は住宅ローンを申し込むのに2割も頭金は必要ありませんし、金融機関によっては頭金ゼロで住宅ローンを申し込めるところだってあるのです。

ですが、頭金ゼロが必ずしもよいわけではありません。頭金を払うことにもメリットはあるのです。

頭金を払う3つのメリット

頭金を払うメリットには、以下の3つがあります。

- 毎月の返済額の負担を軽くできる

- 頭金の額、ローン商品によって金利が軽くなることがある

- ローンの審査には比較的に通りやすい

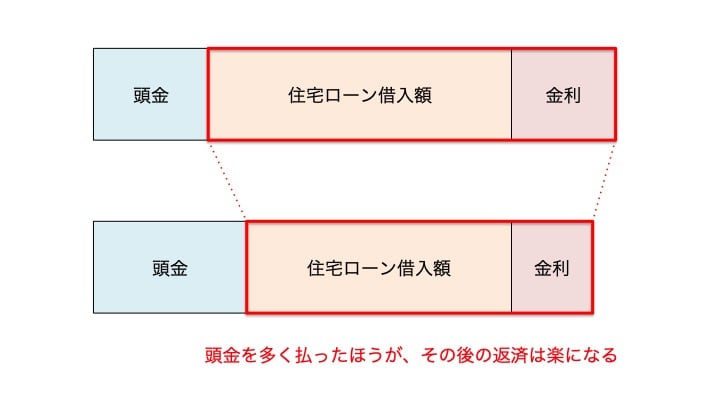

簡単にいえば、頭金を先に払った方が、そのあとのローンの返済が楽になるということです。

また、頭金を払ったほうが住宅ローンの審査にも通りやすくなります。住宅ローンの審査に落ちることがあるのをご存知でしたか?金融機関は、年収・職業・自己資金額などから、「その人が借金を返すだけの稼ぐ力や資金面での余裕があるか」どうかを審査しているのです。

これは、ご自分がお金を貸す側(金融機関)の立場で考えてみると分かりやすいですよ。家の購入をすべて借金でまかなおうとする人と、少しだけでもいいから頭金を準備できる人、どちらの方が信用できますか?という話です。

頭金を払いすぎもよくない

だからといって、頭金を払えばよいわけではありません。

頭金を払いすぎてしまった結果、手元の現金がなくなり、お子さまの教育費や生活費が払えなくなってしまっては本末転倒です。

また、住宅購入の初期費用が、土地代と建物代だけと思われている方もいらっしゃいますが、それは大きな勘違いです。家を買うとき、印紙税、登記費用、融資手数料などの諸費用も一緒にかかります。中古住宅か新築か、マンションか戸建かによって費用は変わってきますが、少なくても100万円以上の諸費用が必要と見て間違いありません。

頭金と諸費用を払ったら、手元に現金がなくなるなんていう事態は避けなければなりません。

頭金を払うデメリットをもう一度おさらいしますね。

- 貯蓄がいきなり大きく減るので、その後にお金が必要なタイミングが来たり、収入が減ってしまえば家計に大きく響く

- 頭金だけでなく諸費用も最初に用意しないといけないので経済的な負担が大きくなる

頭金を払わないメリット

頭金を払うことにデメリットがあるということは、頭金払わないことにもメリットがあるということです。

頭金を払わないメリット①:10年間の住宅ローン減税の控除額が大きくなる

住宅ローン減税という制度をご存知でしょうか?住宅ローン減税とは、年末の住宅ローン残高の1%が、所得税・住民税から控除される制度です。

たとえば、皆さんが4,000万円の住宅ローンを借り入れるとします。年末のローン残高が3,910万円ならば、税金の控除額は以下の金額になります。(金利や借入期間によって計算は異なってきますので、詳しくシミュレーションをする場合には、FPなどの専門家に相談されるのをおすすめします)

39,200,000円×1%=392,000円

会社員の方であれば、上記の金額が12月の年末調整で戻ってくるのです。この控除制度は、家を買ってから10年間受けることができるのですが、2019年10月に消費税が10%に増税されれば、控除の期間が13年間に延長されます。正直な話、この住宅ローン減税のメリットが大きいため、頭金を多く払いたいというお客様に対して待ったをかけることがよくあります。

消費税増税による諸々の施策については、家の買いどきは消費税の増税後?ケース別で見る増税でトクする人・損する人の記事を参考にしてみてください。

注意をしなければならないのはローンの借入金額に対して世帯年収が低い場合です。年収が低いということは、払うべき所得税・住民税の金額も少ないので、住宅ローン減税の恩恵を受けにくくなります。

頭金を払わないメリット②:手元に現金を残しておける

頭金がゼロで済むならば、手元により多くの現金を残しておくことができます。とくに、皆さんのご家庭でお子様の出産や大学進学を控えているならば、そのタイミングでまとまったお金が必要になりますよね?

直近でこのような大きな出費を控えていらっしゃる場合には、上記の住宅ローン減税も含めて、頭金をたくさん払いすぎないほうが良い場合もあります。

頭金を払わないメリット③:欲しい物件があったらすぐに買える

皆さんの目の前に、ドンピシャで欲しい物件があったとします。

そのようなとき、「頭金がたまってから買うことにしよう」なんて悠長なことを言っていたら、他の人にその物件を取られてしまいます。

手元に頭金を払うだけの余裕がなかったとしても、頭金ゼロでよいならばすぐに購入に踏み切ることができます。

頭金を払わないデメリット

一方で、頭金を払わないことには、以下のようなデメリットもあるのです。

- 返済額が増える

- もし途中で家を売ることになった場合、多額の借金が残る可能性がある

- 住宅ローンの審査に落ちる可能性が高くなる

頭金を払わなければ、たしかに借入時の負担は軽くなります。しかし、借入後の負担はその分大きくなることだけで覚悟しておいた方がよいですよ。

住宅ローンの頭金を払うべき人・そうでない人、あなたはどちらのタイプ?

頭金を払う場合・払わない場合のメリット、デメリットをお話しさせていただきましたが、いかがでしたでしょうか?

頭金あり・なしのメリットやデメリットについてそれぞれ紹介してきましたが、それぞれに一体どのような家庭が合っているのかについても併せてご説明したいと思います。

※下記はあくまでも当サイト独自の分析となります。住宅ローンを借り入れるのに、年収、家族構成などから長期的な返済プラン立てないといけません。各ご家庭において事情も違うので、心配であればファイナンシャルプランナー(FP)などの有資格者に相談することをおすすめします。

住宅ローンの頭金を「払うべき」はこんな人

- 借入後の返済を楽にしたい方

- 年収がそこまで高くない方

これに該当する方は、頭金は多めに払っておくべきです。先ほども申し上げました通り、年収が低い人が住宅ローンを借入すぎても、住宅ローン減税による恩恵を受けにくくなります。もし頭金を払うだけの余力があるならば、先に払っておくのが得ですよ。

住宅ローンの頭金を「払うべきでない」のはこんな人

- 年収が高い方

- 手元にいますぐ現金が必要な方

これに該当するならば、頭金を初めからたくさん払うことはおすすめしません。

お子様の出産、大学の進学などはとくにお金のかかるライフイベントです。私としましても、このようなライフイベントに合わせて、頭金を払うべきか払わないべきかをお客様に提案させていただいています。ましてや、皆さんがたくさんお給料をいただいているならば、住宅ローン減税によって税金の控除を受けられるチャンスでもあります。

もし一人で考えてモヤモヤしてしまうならば、思い切ってファイナンシャルプランナーのような専門家に相談してしまうのをおすすめします。

まとめ

住宅ローンの頭金をテーマにお話しさせていただきましたが、いかがでしたでしょうか?

頭金を払うことによって、金利負担も含めてローン返済の負担は減らせます。ただし、払いすぎて手元の現金が無いのもよくありません。

- いま手元にどれくらい現金を残しておくのか?

- 毎月いくら返済できるのか?

- 何年かけて返したいのか?

こういったことを踏まえて上で、無理のない返済計画を立てましょう。

ちなみに、皆さんは家にかかるコストが住宅ローンだけだと思っていませんか?

そんなことはありませんよ。

住宅ローンなんて、家にかかるコストのごく一部でしかありません。

多くの不動産屋さんや工務店、ハウスメーカーさんが教えてくれない、家にかかるコストの実態を、以下の記事にてお伝えしています。お金に関する問題をスッキリさせたい方は、ぜひご覧になってみてくださいね。

関連記事:マンション、戸建のコストを比較|FPが語る60年後にお金が貯まる賢い家の買い方

【参考情報】頭金の相場はどれくらいか?

2017年度フラット35利用者調査によりますと、住宅の区分ごとの頭金の相場は以下の通りになっています。

| 住宅の区分 | 平均の頭金額 | 頭金の総額に占める割合 |

|---|---|---|

| 注文住宅 | 651.1万円 | 19.4% |

| 土地付き注文住宅 | 450.2万円 | 11.1% |

| 建売住宅 | 302.0万円 | 9.0% |

| 新築マンション | 705.6万円 | 16.2% |

| 中古戸建 | 208.3万円 | 8.7% |

| 中古マンション | 318.1万円 | 11.2% |

住宅の種類によってはばらつきがありますが、おおむね1~2割を頭金として支払っている人が多いようです。