「マンションと戸建て住宅、買うならばどっちがお得ですか?」 お客様からそのようなことを聞かれることがありますが、実はそのようなことを議論すること自体が間違っているのです。そのように語るのは、10年間にわたり2,000件もの個別相談に向き合ってきたファイナンシャルプランナーでWELLNEST HOME取締役の近藤智。近藤から、マイホーム購入にまつわるお金のリアルな事情について聞きました。

※WELLNESTHOME創業者の早田がyoutubeチャンネルでマンションのメンテナンス費用について解説している動画はこちら

マンションと戸建てのお金事情 これから家を買う人に必要なたった2つの判断基準 突然ですが、皆さんに質問です。 皆さんにとっての理想の暮らしは何ですか?

この記事を読まれている方の中には、恐らく結婚もされてお子様も生まれたタイミングという方もいらっしゃるでしょう。皆さんがそのようなタイミングにあるならば、今まで住んでいた賃貸住宅ではなく、マイホームの購入も検討されてもおかしくないでしょう。

念願のマイホーム、実際に買うとなるとお金のことを真剣に考えますよね。

それでは、マイホームを買うのにどれくらいお金がかかるでしょうか?

多くの方が気にされるのは、家そのものの価格(土地代+建築費用)ばかりです。

そして、今の家賃水準を元にして、「住宅ローンを35年で返済するならば毎月これくらいは支払えるはずだから、3,000万円で家を建てよう」という風に予算を立てています。

マンションと戸建て住宅のどちらが良いかを比較したとき、「マンションの方が立地が良くて安く買えるからお得だよね」と、住む場所も何となく決めていないでしょうか?

言っておきますが、必ずしもマンションの方が戸建てよりも安く買える訳ではありません。

冒頭でも申し上げた通り、「マンションと戸建て買うならどっち?」という議論をすること自体、そもそも間違っているのです。なぜならば、家にかかるお金は、土地代と建築費用(=初期費用)だけではないからです。

初期費用は、家にかかるコスト全体の中の、せいぜい4分の1程度に過ぎません。

家にかかるお金は、土地代+建築費用(初期費用)のほかに、光熱費、メンテナンス費用などのランニングコストもあります。

これらの家にかかるコストを引っくるめて「住まいのライフサイクルコスト(LCC)」と呼びます。

60年間にわたって払う必要のあるライフサイクルコストの累計は、1億円以上に及びます。

ライフサイクルコストがこれだけ莫大な金額であるにもかかわらず、多くの人がこの事実を知りません。

家を買ってから「こんなにお金がかかるなんて知らなかった」と言って、家を手放してしまう方もいらっしゃいます。とても勿体無い話ですよね。

まずは「マンションと戸建てのどっちを買うか?」という議論の前に、「そもそも、家を買ってから死ぬまでずっとお金を払い続けられるのか?」を考えるべきなのです。

「WELLNEST HOME創業者 早田宏徳が語るシリーズ⑨-「坪単価いくら?」で住宅を買ってはいけない理由|住まいのコストに関する意外な落とし穴」にて、住まいのライフサイクルコストを動画で詳しく解説しています。こちらの記事と合わせてご覧いただけると、より理解が深まります。

ちなみに、ライフサイクルコストを下げて、60年後にお金が貯まる方法をご存知ですか?

それは、断熱性・気密性が高く、省エネルギーでメンテナンスの手間もかからない家に住むことです。WELLNEST HOMEでは、まさにこの「お金が貯まる家」をつくり続けています。

お金の面で得をするだけではありません。

カビ・ダニ発生の元凶となる内部結露を防いでいるので、家の中の空気は快適であり、健康の維持にもつながっています。

また、家を買う段階から、将来「売りに出す」ことも視野に入れなければなりません。そのときに大事なのが、家の資産価値が将来いくらになるかということです。

ここまでの話を、もう一度おさらいしますね。

マンションと戸建てどっちを買うかは大事なことではありません。

皆さんが、家を買うときに本当に考えるべきなのは、たった2つだけです。

- 家を買ってから死ぬまでに、何に・いくら払い続ける必要があるのか。 また、その金額を本当に払えるのか。

- 家を手放すタイミングで、その家の資産価値がどれくらい残っているか。

この2つの判断基準をもって、どの家を買うのかを検討してください。

マンションと戸建てのどちらを買えばよいのか、検討するのはその後です。

マンションと戸建てにまつわるお金の事情を、この記事で詳しく解説します。

マンションと戸建ての初期費用 マンションの方が初期費用が安いと言われる理由 初めにお話しするのは、皆さんが家にかかる費用として気にしている初期費用です。ケースバイケースなので何とも言えませんが、マンションと戸建てを比較すると、マンションの方が初期費用の面では有利になりやすいです。

これは何故だと思いますか? 結論から申し上げますと、戸建て住宅にくらべてマンションの方が土地代の負担が軽いからです。

これだけだとあまりピンと来ないと思うので、もっと具体的な話をしていきますね。

初期費用というのは、土地代と建物代の2つです。

マンションの購入価格の中には、当然ながら土地代は含まれます。

しかし、皆さん不思議に感じたことはありませんか? マンションの場合、同じ土地の中にいっぱい人が住んでいるのですよ。 そのような中で、土地代をどのように決めているのでしょうか?

答えは簡単です。

皆さんが実際に負担しなければならない土地代は、マンション全体の延べ床面積のうち、皆さんの部屋の延べ床面積が占める割合で決まります。

もう少し噛み砕いて説明しましょう。

例えば、皆さんが買おうとしているマンションの土地価格が5億円(500,000千円)だったとします。

このマンションが100世帯あり、平均延べ床面積が100㎡だとしたら、マンション全体の延べ床面積は10,000㎡(100㎡×100世帯)となります。

皆さんの住んでいる部屋も100㎡ならば、全体に占める割合は100㎡/10,000㎡×100=1%となります。 このとき、皆さんが負担すべき土地価格は、500,000千円×1%=5,000千円(500万円)です。

あくまで例として出した数字ですが、戸建てを買った人から見れば、500万円という価格はあり得ないくらい安いですね。相場にもよりますが、戸建て住宅を建てるならば、土地代だけで2,000〜3,000万円はかかります。

駅近で好立地のマンションが安く買えるのは、こうした背景があるのです。

戸建てよりもマンションの方が初期費用が安くなるかどうかは、ケースバイケースなので何とも言えません。例えば、バーラウンジやリラクゼーションルーム、フィットネスジムなどの共用設備にコストをかけているマンションも見かけますよね?

このようなマンションの場合、建物価格が高いので、初期費用は結局のところ戸建て住宅と変わらないかもしれませんね。下手をすれば、戸建てよりもマンションの初期費用の方が高くなる可能性もあります。

マンションと戸建てのランニングコスト

初期費用が比較的安いからといって、マンションの方がお得なわけではありません。

マンションと戸建て、結局マンションの方がお得なのかというと、決してそのようなことはありません。

家にかかるコストを正確に把握するならば、初期費用だけでなく、家を買った後に掛かるランニングコストも計算に入れなければなりません。

マンションと戸建てのランニングコストは、以下の通り大きく2つに分かれます。

- 光熱費

- メンテナンスコスト

これらのランニングコストがどのようなもので、生涯いくら払う必要があるのか、詳しく解説していきます。

マンションと戸建てのランニングコスト①:光熱費

光熱費とは、電気、ガス、灯油などの生活に必要なエネルギーを取得するためにかかる費用のことです。

光熱費の中で、とくに皆さんに重くのしかかってくるのが電気料金です。 実は、電気料金は毎年値上がりしているという事実をご存知でしたか?

経済産業省の発表資料によると、電気料金は過去40年間で年率平均2%の割合で値上がりしているのです。国のエネルギー施策次第では、さらに値上がりする可能性があります。

私たちは、電気料金は今後も間違いなく値上がりを続けると予想しています。

値上がりするのは、以下のような3つの理由からです。

- 原発の廃炉にかかるコストが電気料金に上乗せされる

- 再生可能エネルギーの導入にかかるコストも電気料金に上乗せされる

- 炭素税(カーボンプライシング)が導入される

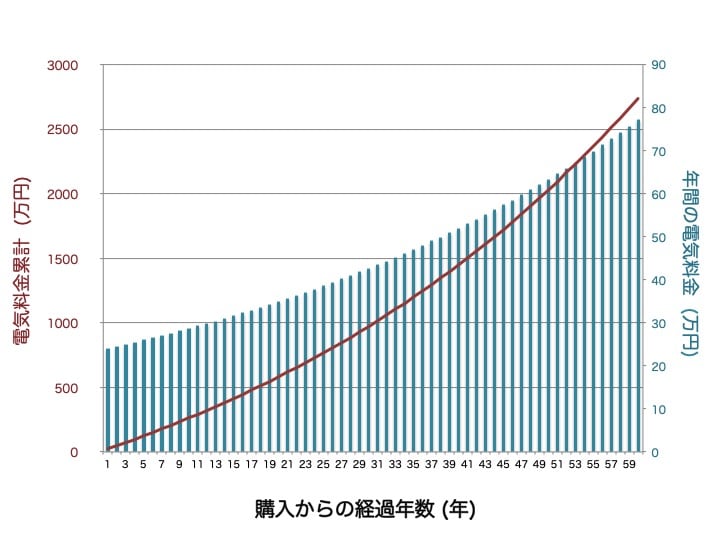

月々かかる電気料金を仮に2万円とします。そして、年率2%の割合で電気料金が毎年値上がりするとします。

すると、家を買って初年度の電気料金は24万円になりますが、60年後には年間で約77万円まで上昇します。年間の電気料金が、60年後には53万円も値上がりするという計算です。

60年間でかかる電気料金の累計は、2,737.2万円になります。

つまり、生涯にわたって支払う電気料金の方が、建物の価格よりも高くなるのです。

「電気を節約すればよいだけでは?」という意見が出てきそうですが、現実的にそのようなことができますでしょうか。

夏冬の冷暖房をずっと我慢して、家の中で快適に過ごすことができますか?

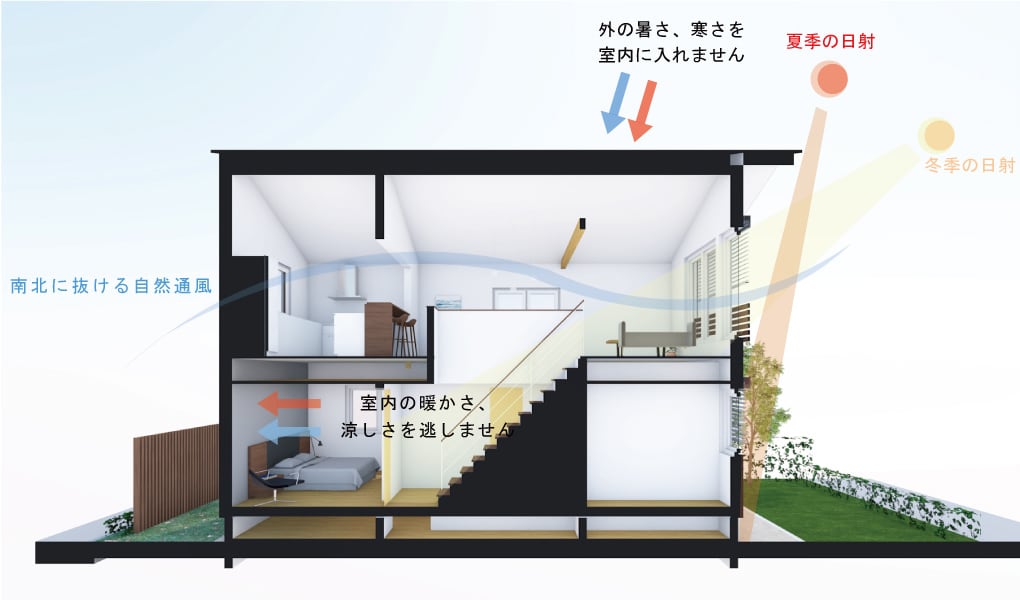

家の中でエネルギーをたくさん消費しなければならない一番の理由は、気密性・断熱性が取れていないなど、家の性能自体が燃費の悪い仕様になっていることです。

後ほど詳しく解説しますが、高気密・高断熱の家は燃費が良く、生涯にわたってかかる電気代が一般的な家の2倍以上もお得になるのです。WELLNEST HOMEの家は、まさに高気密・高断熱で低燃費な家となります。

ちなみに、マンションと戸建てはどちらの方が電気料金が安くなると思いますか?

一概には言えないのですが、理論上はマンションの方が電気料金が安くなる可能性があります。

なぜならば、マンションの方が戸建てよりも外気に触れている部分の表面積が小さく、熱が外に逃げにくいからです。

冬は暖かく、夏は涼しい家をつくるための基本は、家の表面積をできる限り小さくすることです。

想像してみてください。 壁、天井、床。

戸建て住宅の場合には、どこをとっても外気に触れている部分が多いですよね。

一方、マンションの場合にはいかがでしょうか。 壁の向こう側は、お隣さんのお家です。天井、床の向こう側にも別のお宅があります。(1階や最上階に住んでいる方は別かもしれませんが)

そのため、マンションの方が外気に触れている部分が少ないので、必然的に熱が外に逃げにくい造りになっているのです。

マンションの方が電気料金が比較的安いのは、こうした建物の造りが背景にあります。

もっとも、戸建て住宅であったとしても、壁や床、天井などの断熱性をしっかり取れば、話は別です。少ないエネルギーで部屋の温度をキープできるので、電気料金を安くできますから。

マンションと戸建てのランニングコスト②:メンテナンスコスト

まず結論から申し上げますと、メンテナンスコストだけでも、生涯かかる費用は建物・土地の価格を上回るくらい莫大です。

マンションの場合には、修繕積立金という形で毎月メンテナンスコストを支払っているのです。

またマンションの共用部の管理を外部の業者に委託している場合には、管理費もかかります。

マンションと戸建てでメンテナンスコストの内訳が異なるので、個別に解説していきますね。

マンションのメンテナンスコスト【修繕積立金】

先ほども申し上げた通り、マンションのメンテナンスコストに該当するのが、修繕積立金となります。

修繕積立金とは、一体どのようなものでしょうか。

マンションを建てたらそれで終わりではありません。 外壁や給排水管、エレベーターなど、マンションの共用部分については10年、20年に一回のペースで大規模修繕が必要になります。

大規模修繕をいつ、どんな内容で行うのかを事前に計画を立て(大規模修繕計画という)、それにかかる費用に基づいて修繕積立金の額を決定します。

修繕積立金の額は、マンションによって異なりますので、一概に毎月いくらかかるとはっきり申し上げることはできません。相場として、だいたい毎月20,000円の修繕積立金を支払うとします。そうなりますと、年間の費用負担は240,000円です。そのペースで60年間修繕積立金を支払い続けると、累計で1,320万円かかる計算になります。

また、管理費は毎月15,000円かかるとしたら、年間の費用負担は180,000円です。これを60年間支払い続けると、管理費だけで累計990万円となります。管理費がいくらになるかは、どこまで管理を外部の業者に任せるかによって変わってきます。すべての管理を外部の業者に任せると、そのぶん管理費も高く払わなければなりません。

修繕積立金と管理費を合わせると、60年間の累計金額は2,310万円です。この金額だけでも、土地代+建築費用と同じくらいコストがかかる計算になります。

しかし、マンションの恐ろしいところはそこではありません。

修繕積立金は、毎月の支払額があとから増える可能性があります。 毎月20,000円と言われていたのに、あれよあれよと言う間に毎月25,000円とか30,000円とかに増えているかもしれないのです。

修繕積立金の値上がりという恐ろしいことが、なぜ起こるのでしょうか? 主な理由としては、入居者が減ってしまい、修繕積立金が徴収できなくなることがあるからです。

例えば、100世帯が入居しているマンションがあったとします。このマンションは、10年後に2億円(=200,000千円)をかけて大規模修繕を行う計画を立てました。

そのため、100世帯から10年かけて2億円を徴収するのです。一世帯あたりの徴収額は、200,000千円÷100世帯=2,000千円(200万円)となります。

一世帯が負担する月の修繕積立金は、2,000千円÷10年÷12ヵ月=17千円/月(=17,000円/月)となります。

ただし、この修繕積立金の額は、あくまで100世帯がすべて埋まっていることが前提の話です。

もしマンションに空室が生じた場合には、当初計画していた積立金が足りなくなる恐れが出ます。すると、足りない分を残っている入居者たちから追加で徴収することになるのです。

しかし、いま申し上げたような事態に陥るのは、あくまで立地が不便だったりして人気がないマンションに限ります。人気のあるマンションならば、いつでも満室になっているはずです。

修繕積立金が増えて毎月の費用負担が増えれば、マンションを手放さざるをえなくなる人もいるでしょう。そうなると、残っている入居者の修繕積立金の負担はさらに増えます。すると、入居者はますます減ると言う負のスパイラルに突入し、いずれ住民がマンションからいなくなります。

「そんなバカなことが起こるものか?」とお思いでしょうか? しかし、このような問題は実際に起こっているのです。

不動産コンサルタントの長嶋修氏の著書『100年マンション』(日経プレミアシリーズ)の中で、「日本国内のマンションの8〜9割が廃墟化(廃墟か予備軍も含む)または資産価値減少の恐れがある」と述べています。

戸建てのメンテナンスコスト【屋根、外壁等のメンテナンス】

マンションの場合には、建物自体のメンテナンスを管理会社に丸投げすれば良いかも知れませんが、戸建ての場合にはそういうわけには行きません。

「30年経ったので、そろそろ外壁の貼り替えをしましょうね」と誰かが言ってくれるわけでもありません。自分自身が管理会社になったつもりで、建物自体のメンテナンスをやっていかなければならないのです。

まず結論から申し上げると、家を買ってから60年間でかかるメンテナンスコストの累計は、およそ3,000〜4,500万円に及びます。この金額だけで、土地+建物代をはるかに上回る金額がかかることが容易に想像できるでしょう。

それでは、皆さんが訪れた住宅メーカーや工務店は、メンテナンスコストについて説明してくれましたか?

もし何の説明もしてくれなかったならば、「この住宅メーカーは本当に大丈夫?」と疑ってかかった方が良いかも知れませんよ。住宅産業協議会という業界団体から、「家を建てた後にかかるメンテナンスコストとして、いつまでに・これくらいの金額がかかりますよ」という資料が公表されています。

ここまで明確な情報が公開されているのに、メンテナンスコストのことをお客様に何も説明もしない住宅メーカー、工務店はいかがなものでしょうか。

それでは、具体的に建物のどの部分に・いつ・いくらのメンテナンスコストがかかるのでしょうか。

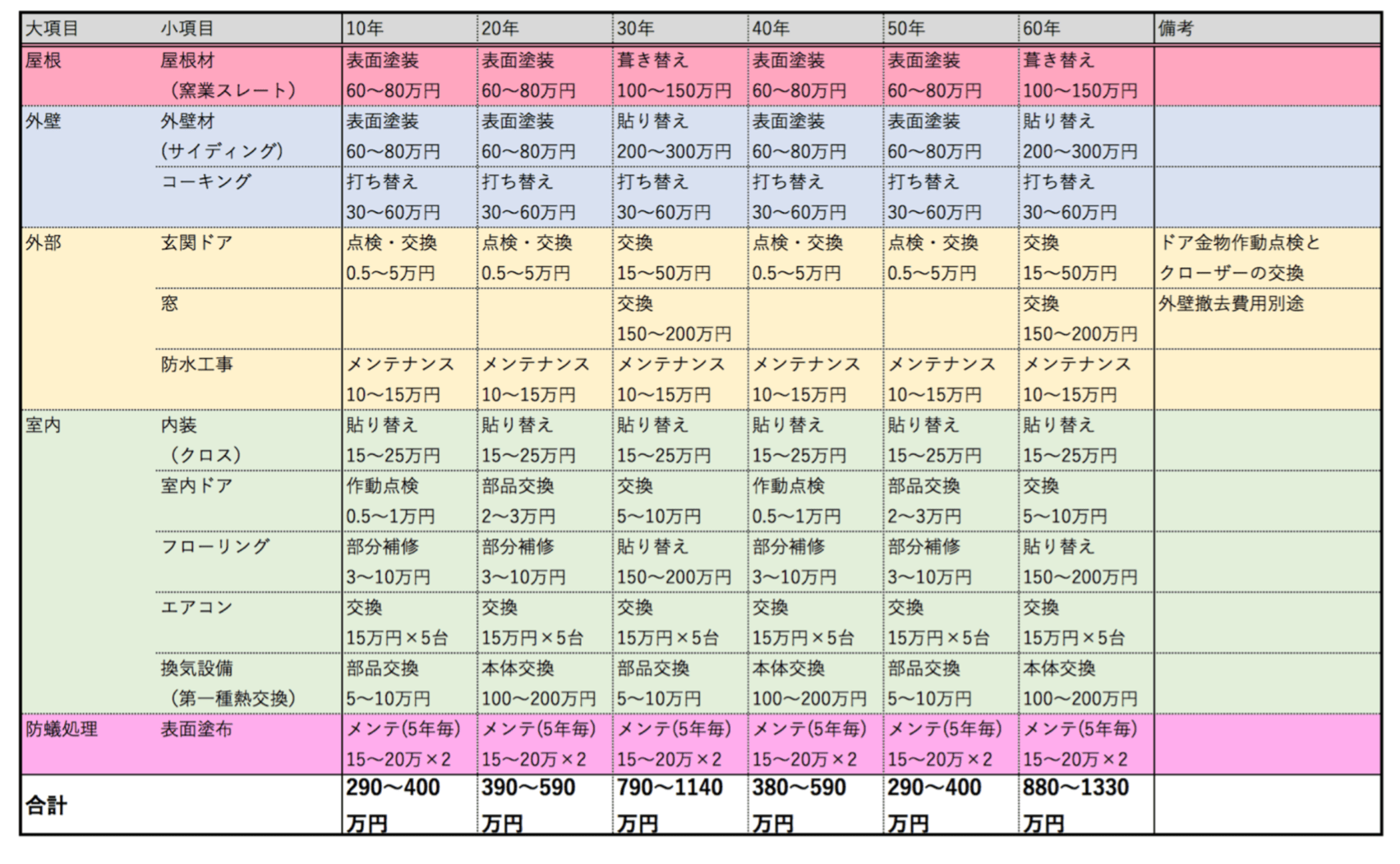

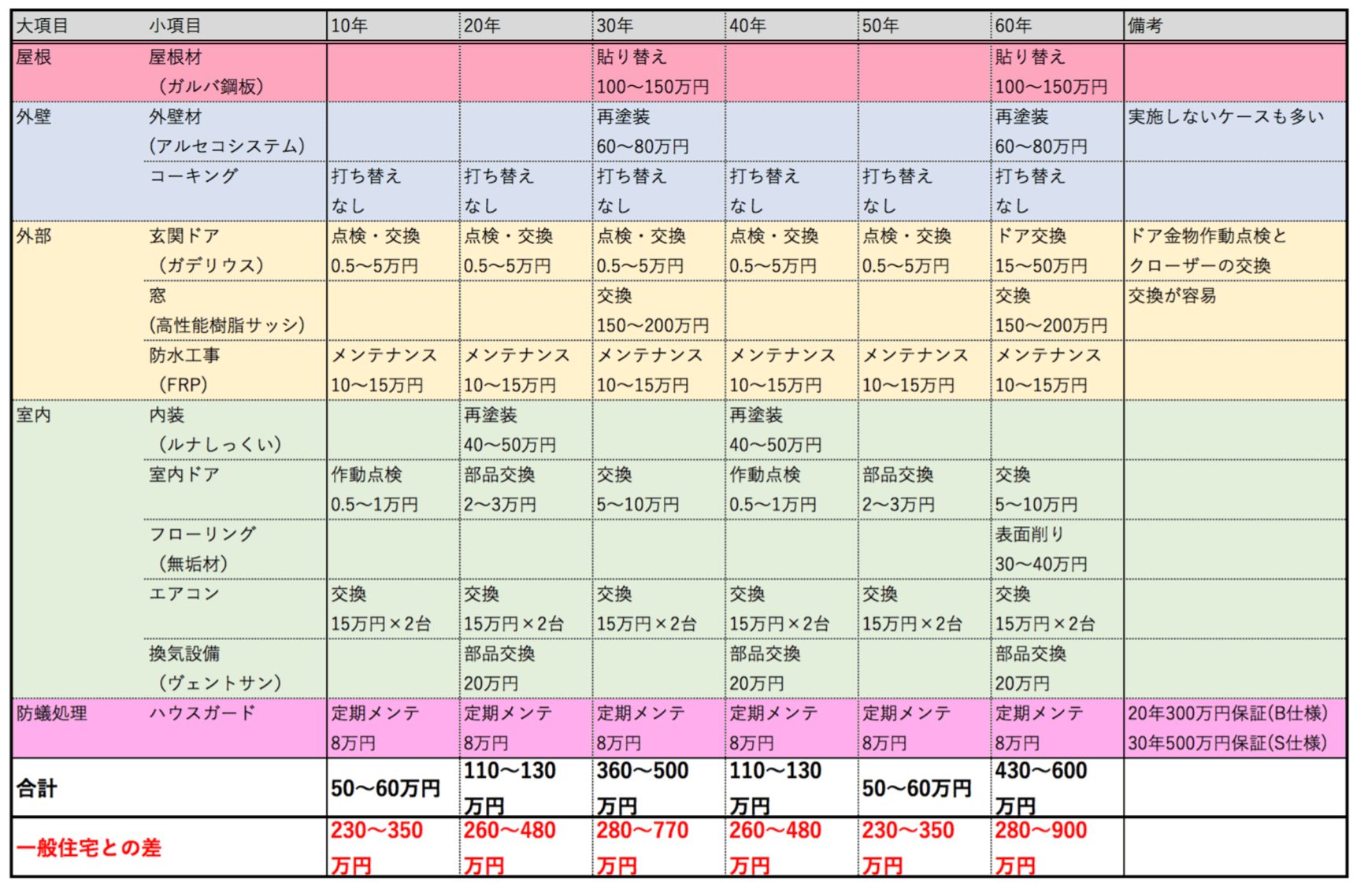

下の表をご覧ください。

たとえば、屋根材(セメント材とする)の場合には、10年に一度の表面塗装で60〜80万円かかります。30年経てば、屋根材の葺き替え(屋根材を新しいものに交換すること)が必要になり、100〜150万円の費用がかかるのです。

次に外壁です。外壁(サイディングとする)の場合にも、10年に一度の表面塗装で60〜80万円の費用がかかります。また、サイディングのボードとボードの継ぎ目に打たれるゴム材(コーキング)も、10年に一度の打ち替え作業が必要となります。コーキング等の打ち替えには。30〜60万円ほどかかります。

つまり、屋根と外壁だけで10年ごとに150〜240万円のメンテナンスコストがかかるのです。

部材の塗装や交換だけではありません。

新築時にシロアリ対策として木材の表面に薬剤を塗布するのですが、その薬剤も5年に一回の頻度で塗布し直さなければなりません。薬剤の塗布だけで5年ごとに15〜20万円かかります。これを60年間繰り返すとなると、180〜240万円もかかるのです。

このようなメンテナンスを積み重ねると、60年間で3,000〜4,000万円のコストがかかります。

いかがでしょうか? 土地と建物の初期費用よりも、家を建てた後のメンテナンスコストの方が、はるかに負担が大きいですよね。

マンション、戸建て共通のメンテナンスコスト【キッチン、トイレ等のメンテナンス】

マンションのメンテナンスは、修繕積立金さえ払っておけば、あとは業者が勝手にメンテナンスしてくれると思っていませんか?

残念ながらそんな甘くはありません。

修繕積立金を払ってメンテナンスしてくれるのは、外壁やバルコニーなどの共有部のみです。キッチン、洗面、風呂、トイレなどの専有部については、自分たちで業者にメンテナンスを依頼しなければなりません。

これら設備周りのメンテナンスは、マンション、戸建て共通してかかるコストになります。

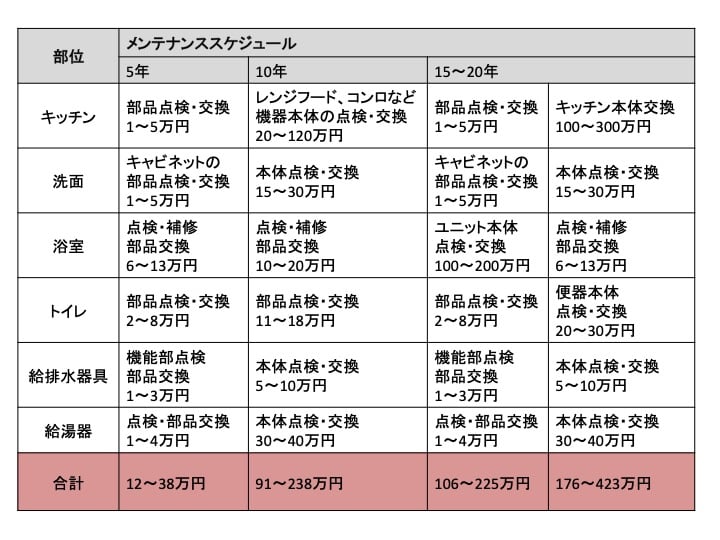

設備のメンテナンスコスト一覧を、以下の通りまとめてみました。

引用元:住宅産業協議会「設備商品のメンテナンススケジュール」

この表をご覧になって驚きませんでしたか?

何と言っても、専有部のメンテナンスだけで5年ごとに10万円以上の支出があるのです。

10年後には、100万円近くもの支出が待ち受けています。設備は経年劣化していくので、年数が立つほどメンテナンスコストが高くなります。15〜20年後には、本体を丸ごと交換しなければなりません。

家を買ってから20年間で、設備だけでトータル385〜924万円のメンテナンスコストがかかる計算になります。

さて、ここまで読んでみていかがでしょうか?

マンションと戸建てのいずれにおいても、それなりにメンテナンスコストがかかることがお分りいただけたのではないでしょうか。

「マンションと戸建てのどちらを買うか」という以前に、「そもそも家を買うのか」どうかを迷われる方もいらっしゃるのではないでしょうか?

家を買おうか今のまま賃貸に住み続けようか迷われている方のために、持ち家と賃貸のどちらがお得かについての記事も、今後まとめたいと思います。

マンションと戸建てにかかるコストまとめ

マンションと戸建てにかかるコストを、この場でいったんおさらいしますね。

住宅のコストというのは、土地代+建築費用(=初期費用)だけではありません。家を買った後にかかるランニングコストを見なければなりません。

初期費用、ランニングコストを合わせた、住宅で生涯にわたって払い続ける費用のことを「住まいのライフサイクルコスト(LCC)」とよびます。

もし皆さんが家の購入を考えていらっしゃるならば、住まいのライフサイクルコストに加え、教育費や生活費などを合わせた資金計画をしっかりと立てなければなりません。

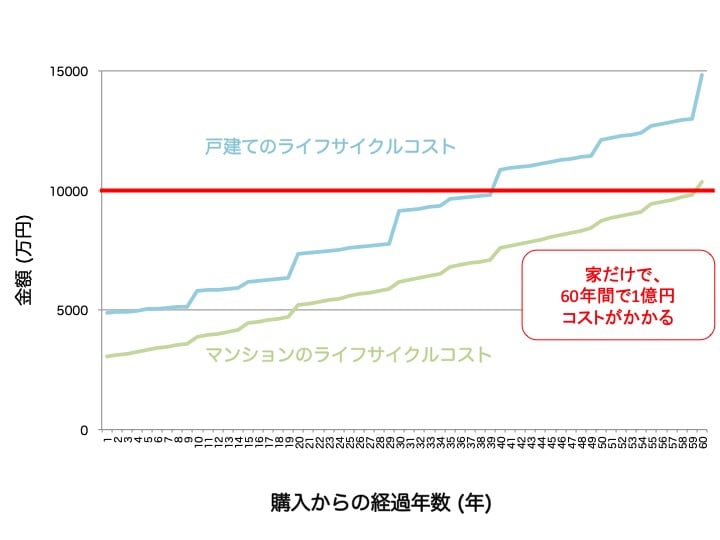

それでは、マンションと戸建てのライフサイクルコストを比べてみましょう。 下のグラフを見てください。こちらは、家を買ってから60年間にわたるライフサイクルコストの累計を示しています。

驚くべきなのは、マンションと戸建てどちらを買うにしても60年間で1億円近くのコストがかかるということです。つまり、初期費用の約3〜4倍のコストを、生涯払い続けなければならないわけです。

家にかけるべきコストを、皆さんがどれだけ安く見積もっていたかを、実感していただけましたか?

ちなみに、上のグラフをパッとみた感じですと、「戸建てよりもマンションの方がお得じゃないですか?」という指摘がありそうですね。

けれども、そのようなことは決してありません。

覚えていますか? マンションのライフサイクルコストには、「修繕積立金」が含まれているということを。 そして、マンションの修繕積立金は、将来引き上げられるリスクがあるのです。

上記のシミュレーションは、修繕積立金を毎月20,000円で計算したものです。 皆さんが買ったマンションが不人気で入居者が少ない場合には、修繕積立金は毎月20,000円では済まないかもしれません。

マンションと戸建てのどちらを買うにしろ、60年間にわたって1億円近い負担があるのは事実です。ライフサイクルコストのことをしっかりと把握した上で、マンションと戸建てのどちらを買うのかを、皆さんが自分たちで判断できるようにならなければなりません。

もしかしたら、家を買うのではなく、このままずっと賃貸に住み続けるのも1つの手段かもしれませんよ。

マンションと戸建て高く売れる家、売れない家はどっち?

皆さんは、不動産屋さんから、このようなことを言われたことはありませんか?

「住宅ローンを払い終わったら、家は資産になりますよ」

何を意味しているか分りますか?

簡単に言えば「家は資産として残るので、将来高値で売れますよ」ということです。買う前から売ることを考えるのも馬鹿らしいと思われるかもしれません。

けれども、皆さんは将来このようなことをリアルに考えることになりますよ。

「子供が自立して家には妻と二人きり。二人で住むには少し広すぎるから、今の家を手放して、もう少し小さな家に住み変えようかな」

「住宅ローンの支払いが苦しくなってきたな。心苦しいけれども、今のマイホームを手放して賃貸住宅に住み替えしようか」

今はピンと来ないかもしれないですね。しかし、確実に言えるのは、将来売りに出すことも考慮に入れて、いま家の購入を考えた方が良いということです。

それでは、ここからが本題となります。 マンションと戸建て、高く売れるのはどちらでしょうか。

一般的には、戸建ての方がマンションよりも高く売れる可能性が高いです。 なぜならば、将来高く売れるかどうかは、土地の価格が幾らかによって左右されるからです。

建物は、年数が経つと劣化していくので、時間が経てばたつほど価値は落ちていきます。(家によっては価値が落ちない家もあるのですが、詳しいことは後述します)

いっぽう、土地は建物と違って時間が経っても価値が落ちるようなことはありません。

そうなりますと、家を買ったときに土地の価格が高い方が、将来高く売れる可能性が高くなります。(土地によっては、地価が下落するリスクはありますが、土地の選び方の詳細は別記事にて詳しく解説します)

マンションと戸建て、どちらの方が土地の購入価格が安いのでしたっけ? 先ほどの話を覚えていると、話は早いですね。答えは、マンションの方ですね。

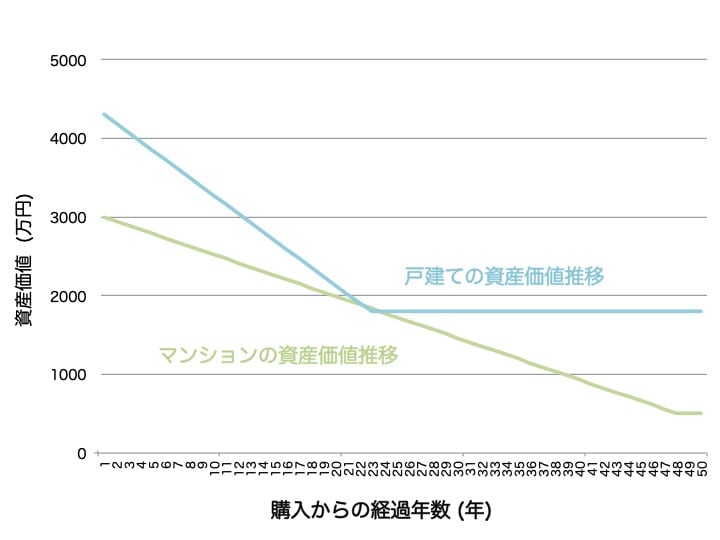

それでは、マンションと戸建ての資産価値の推移を比較してみましょう。マンションと戸建てを、以下のような価格で購入できるとします。

- マンション:3,000万円(土地:500万円、建物:2,500万円)

- 戸建て:4,300万円(土地:2,500万円、建物:1,800万円)

※マンションはRC造りで47年、戸建ては木造で22年で減価償却するものとします。

すると、それぞれの資産価値の推移は、以下のグラフの通りになります。

上記のシミュレーションは、あくまで建物の資産価値が減価償却の通りに減っていくことを前提にしています。そのため、マンションと戸建ていずれも建物の価値は最終的にゼロ円になります。

それでは、建物自体の資産価値は本当にゼロ円になってしまうのでしょうか?

実は、そのようなことはありません。 建物の資産価値は、必ずしも減価償却と同時に落ちるわけではないのです。

建物自体が30年後も40年後も長持ちすれば、戸建てであっても相応の資産価値はつくと考えてください。

しかし残念ながら、いま日本で流通している住宅は、30年後にはまったく資産価値のない家になってしまいます。

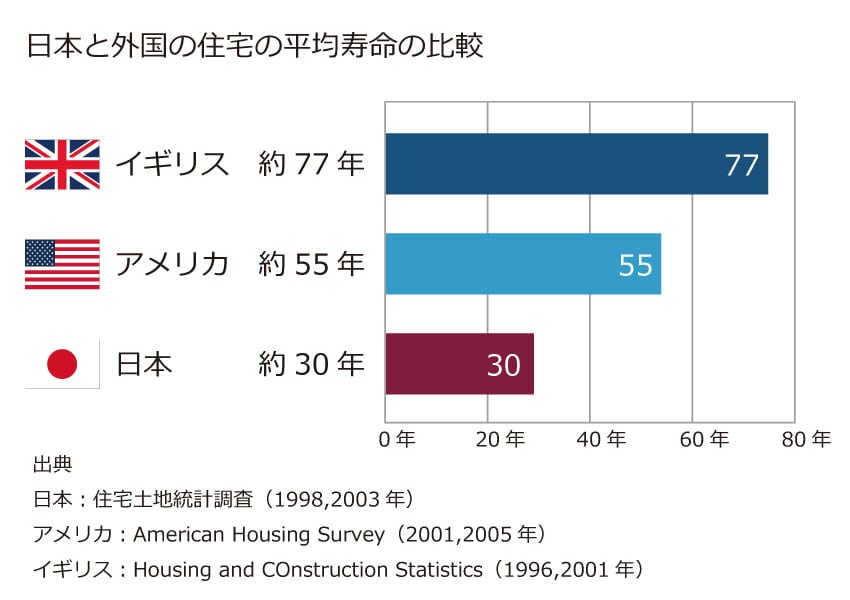

なぜならば、日本の住宅の平均寿命は、30年という短い命だからです。

下のデータをご覧ください。

こちらのデータは、イギリス、アメリカ、日本の住宅の平均寿命を比較したものです。イギリス、アメリカの住宅の平均寿命に比べて、日本の住宅の平均寿命が圧倒的に短いですね。

日本の住宅の平均寿命が短いいちばんの要因は、建物の断熱性・気密性が取れていないことです。

断熱性・気密性が取れていない住宅は、壁の中で結露が発生し、家を支える柱が腐ります。家の骨格となる柱が腐った家に、地震が起こった場面をイメージしてみてください。あっという間に家は倒壊しますよね。

建築基準法に基づいて耐震等級が取れていれば、生涯にわたって安心して住めるわけではありません。柱も床も腐ることなく、建てたときの状態を維持できるかどうかが大事なのです。

中古物件の価格が決まる要因として、いまは築年数が一般的です。しかし、インスペクションが法律の中に盛り込まれたことで、築年数ではなく建物の耐久性や将来性で価格が決まる日も遠くはないかもしれません。

高気密・高断熱の家が「お金が貯まる家」と呼ばれる理由

私はファイナンシャルプランナーとして、10年間にわたって2,000件ものライフプラン相談に乗ってきました。その中で、お客様には「お金が貯まる家」というものをお伝えさせていただいています。

「お金が貯まる家」とは、性能が高く、ライフサイクルコストが一般の家よりも安くなる家です。WELLNEST HOMEの家も、「お金が貯まる家」の1つです。

性能が高いのは、建物に高性能な材料をふんだんに使用し、プロの職人がミリ単位の精度で施工を行っているからです。そのため、初期費用は一般の戸建て住宅よりも高くなります。

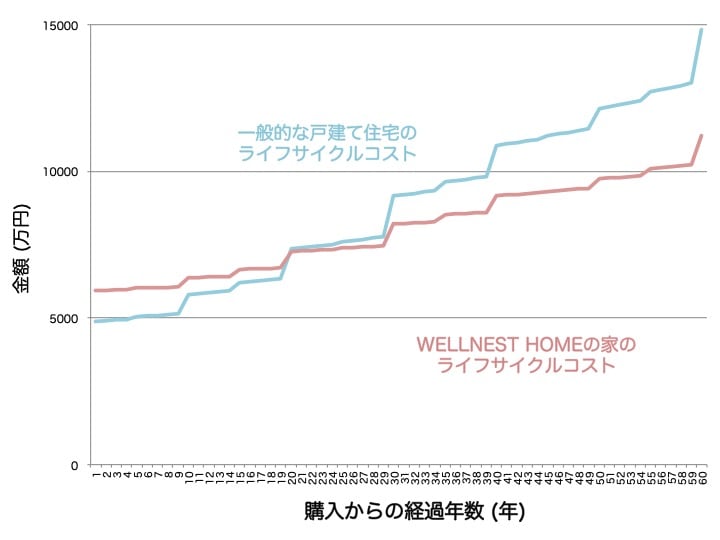

しかし、建物を高気密・高断熱化した方がライフサイクルコストは圧倒的に安くなります。

どれくらいライフサイクルコストが安くなると思いますか?

あくまでWELLNEST HOMEの場合ですが、60年間住み続けるとトータルで3,000〜4,000万円もライフサイクルコストが安くなります。

あまりにも金額が大きすぎて、にわかには信じがたいかも知れませんね。

建物の高気密化・高断熱化によってライフサイクルコストが安くなる理由は、主に以下の2つです。

- 少ないエネルギーで建物を一定温度にキープできるので、電気料金を安く抑えることができる

- 耐久性の高い材料を使っているため、メンテナンスコストを安く抑えることができる

1つずつ詳しく説明していきますね。

まずは、1つ目からです。

断熱性・気密性の高い住宅は、家の中の熱が外に逃げにくい構造になっています。そのため、エアコン一台だけでも家中どこでも一定の温度をキープすることができます。

一般の住宅をご覧になってください。各部屋にエアコンが1台ずつ取り付けられているはずです。断熱性が低く熱が外に逃げてしまうので、冬はエアコンで温め続けないと温度を一定にキープできません。

浴室やトイレにはエアコンは付いていません。そのため、浴室やトイレは寒く、冬場にお年寄りがヒートショックで倒れられる事故があとを断ちません。

ちなみに、WELLNEST HOMEでは壁の中の断熱材にセルロースファイバーを充填しています。セルロースファイバーは、古紙から作られた天然素材の断熱材です。セルロースファイバーの高い吸放湿性能により、グラスウールのように壁の中に結露ができて性能が劣化することがありません。

また、外断熱にはロックウールという断熱材を使用しています。

これらの断熱材によって、UA値(外皮平均熱貫流率)0.28W/㎡という国内では最高水準の断熱性能を実現しています。

次に、2つ目の理由についてです。

メンテナンスコストがどれくらい安くなるかは、住宅メーカーがどのような材料を使って家を建てているかによって違ってくるので何とも言えません。

この場では、WELLNEST HOMEを例に挙げて説明します。

屋根材にはサビに強く耐久性も高いガルバリウム鋼板を採用しています。

一般的な屋根材の場合には、10年に一度の表面塗装にお金がかかります。ところが、ガルバリウム鋼板の場合には、30年に一度の貼り替えを行えばよいだけです。

土台や柱には、シロアリ対策として緑の柱というシロアリに強い木材を使用しています。緑の柱の優れている点は、防蟻効果の高い薬剤を、木材の表面ではなく内部に加圧注入処理し、メンテナンスが半永久的に不要である点です。

一般的な戸建て住宅では、5年間に一度の防蟻処理として、木材の表面に薬剤を塗布しています。

さらに、こうした防蟻処理には決定的な弱点が1つだけあります。それは、壁の中の柱まで薬剤を塗布できないことです。

言われてみれば当然だと思いませんか? 本当に薬剤を塗布しようものならば、壁を引っぺがさないといけないのですよ。 そのようなことを本当にできますでしょうか。

そのため、一般的に防蟻処理の仕方では、実質的に最初の5年しか防蟻の効果が期待できません。

これら諸々の要素を加味すると、一般の住宅よりもメンテナンスコストを1,000〜3,000万円安くすることができます。

初期費用は、高気密・高断熱の住宅の方が、一般の戸建て住宅よりもたしかに高いです。

しかし、ランニングコストの面では高気密・高断熱の住宅の方が圧倒的に有利になります。

家を建ててから20年くらいで十分に元を取ることが可能です。