菅総理が2050年カーボンニュートラル宣言

昨年10月26日、菅義偉首相は就任直後の国会での所信表明演説で、日本政府として初めて2050年までに二酸化炭素ネット排出量ゼロ(カーボンニュートラル)との政策目標を表明

日本国内では突然の宣言だったとして騒ぎになりましたが、アメリカ大統領選挙の予想がある程度見えてきた段階で、民主党政権となる可能性が高い事を鑑みると、日本が2050年脱炭素宣言を出すにはこれが最後のタイミングだったのではないかと推察されます。

これまでの日本は脱炭素社会は現実的ではないとして真面目に検討を進めてこなかったため、マイルストーンである2030年には2013年比46%削減(以下NDC46%)という、わずか10年で一気に社会構造を脱炭素化させなければならなくなってしまいました。(これまでの2030年目標は26%削減だった)

日本の世論ではいまだに「なぜ脱炭素する必要があるのか?」「脱炭素は現実的ではないのでは?」などと国際的な環境問題への意識とはガラパゴス化した議論がいまだにはびこっていますが、昨年から一気に方向転換せざるおえなかった背景としては、国際社会におけるG7先進7か国の一翼を担う日本としての国際的な立場の危うさ、そして外圧が日に日に強まっている現状が垣間見えます。例えば、2021年5月20日~21日に開催されたG7気候・環境大臣会合における日本の置かれた苦しい現が合意文章から滲み出しています。

「G7気候・環境大臣会合」の結果について

https://www.meti.go.jp/press/2021/05/20210522001/20210522001.html

元外交官で気候変動担当だった前田雄大氏の非常に分かり易い解説

https://energy-shift.com/news/7452ca8c-3911-4a88-903d-bddd3cb37382

脱炭素化への意思決定の遅れは、短期的な痛みは和らぐように見えるが、中長期的には経済・産業界は多大な損失を被る

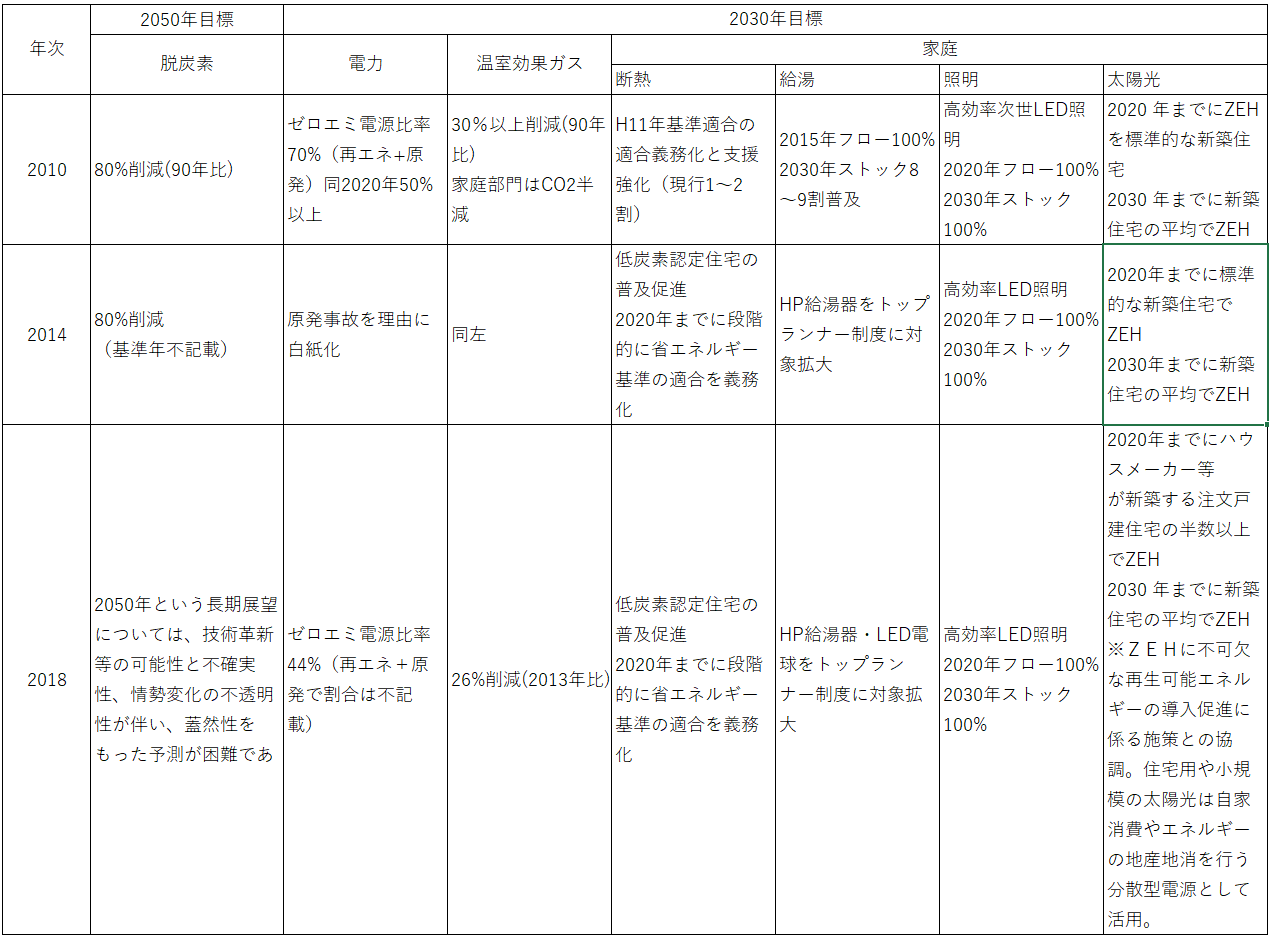

日本のエネルギー政策の根幹をなすのが「エネルギー基本計画(以下エネ基)」です。この歴代のエネ基を並べてみると日本政府のスタンスが明確に判明しますので、2010年の第3次、2014年の第4次、2018年の第5次を比較してみようと思います。なお、本年度2021年に第6次が策定される予定で、2050年カーボンニュートラルに対応したものが出てくる予定です。

ご存知の無い方は驚くかもしれませんが、2010年の日本の温暖化対策は非常に先進的で当時の諸外国と比較しても遜色のない高い目標を設定していたんですよね。

また、再生可能エネルギー分野に関しても例えば原子力や太陽光発電や風力発電などの再エネは高い技術力を持つ自国の有望技術として官民一体で推進していくとされていました。ところが2011年の原発事故を発端として、ガラリと温暖化対策への優先度を引き下げたことがエネ基にも如実に表れています。なかでも原発再駆動へのこだわり、そして再駆動後の原子力と比較的相性の悪い再エネへのけん制など、つまりは原子力への異常ともいえる執着による「脱炭素に向けて再エネ活用」という世界の潮流を踏み外した日本のガラパゴス政策が、日本の世界的な脱炭素への遅れの元凶と考えられます。その結果、再エネ技術などでは既に先進技術国ではなくなってしまっており、大きく出遅れた状態からの再エネ拡大をしなければならず、他の再エネ先進国への技術・産業依存することになってしまいました。過去の栄光への執着はNG、そして重要な意思決定は先送りしてはいけないという典型的な教訓と考えます。同じ過ちを繰り返してはいけません。

脱炭素に向けた社会構造は激変し始めた

さて、話を戻して昨年10月26日の菅首相の宣言後、脱炭素に関連する国の審議会の様相は激変しました。直近までは本気やるつもりもなかった2050年カーボンニュートラル。実際にやるとなると。関連するほぼ全ての政策を大きく変更しなくてはなりません。例えば、令和2年11月17日 第33回総合資源エネルギー調査会基本政策分科会においても、宣言後からは2050年カーボンニュートラルに向けて一気に議論の内容が激変しています。

ありとあらゆる分野でこれまでの「現状からの積み上げ(フォアキャスティング)による削減案」では到底実現不可能なため、結果から逆算して今までとは全く異なる(バックキャスティング)対策を講じる必要があります。本ブログのテーマでもある住宅分野にも大きな変化が発生しています。

例えば、33回総合資源エネルギー調査会基本政策分科会では、屋根置き太陽光発電によるゼロエネルギーハウス以下(ZEH)の課題が示されており、特に中小工務店のZEH普及率の低さがクローズアップされています。

そうなんです、以前は断熱義務化でもめていたのですが、課題の先送りをして3年が過ぎ去ってしまった今、本気で脱炭素化を実現させるには既に断熱義務化だけでは全く足りません。照明のLED化やエコキュートなどの高効率設備の導入、更には断熱性能も現行の省エネ基準を超えたZEHレベルの省エネ性能の義務化が必要。かつ太陽光発電を一定量以上搭載しする住宅を大量に普及させなければならない状態なのです。

何かの課題をこなさなくてはならない場合、出来るだけ早めに取り組んでおいた方が、長い目で見ると労力や時間、お金等の負担が小さくなるのは誰もが経験あるのではないでしょうか?(例として子供の時の夏休みの宿題は毎日少しづつ取り組んでいればいいものを、ついつい先送りにしがちなものです。そもそも一夜漬けだと勉強した内容がほとんど身に付かないので、宿題をやる意味が無いです。)住宅の省エネも同じです。後に回せば回すほど、対策要件はきつくなる一方です。課題の先送りは中長期的に全体としてプラスには働くことはありません。

この流れを受け、2021年4月23日の日経新聞の以下の記事の小泉環境大臣から、太陽光発電の拡大が目標達成に欠かせないとして「住宅やビルに(パネルの)設置の義務付けを考えるべきだ」との発言も飛び出しました。 環境相「住宅に太陽光義務化を」目標達成へ各省と協議 https://www.nikkei.com/article/DGKKZO71336630T20C21A4EA4000/

さらに翌日には梶山経産大臣が、46%削減のための重点政策に言及、①太陽光発電の大量導入、②省エネの深堀(住宅の断熱性能等)、③粗鋼生産の下方修正などとなっており、①+②=ZEH?という事で、住宅業界でNDC46%プランの詳細について、非常に注目度が高まりました。

太陽光拡大で帳尻 経産省、46%減目標へ苦肉の積み上げ https://www.nikkei.com/article/DGKKZO71336630T20C21A4EA4000/

直近の6月9日の内閣府で開催されている「国・地方脱炭素実現会議」でまとめられている「地域脱炭素ロードマップ(案)」の重点政策の一丁目一番地に屋根置き太陽光発電とあります。

実はこの国・地方脱炭素実現会議、会議のメンバーがまさに政府中心メンバーなので、これを無視すると後で大変そうですね・・・。

このように昨年の首相発言以来、連日の様に2050年カーボンニュートラル、及び2030年NDC46%関連のニュースが飛び交う状況となっております。

NDC46%は住宅産業界にどのような変化をもたらすのか?

さて、ここからはNDC46%に向けた住宅産業における構造変化について解説いたします。

この流れの起点は「第5回 再生可能エネルギー等に関する規制等の総点検タスクフォース 会議」にて住宅政策の激論が交わされました。会議の内容はyoutubeにて公開されておりますので、よろしければぜひご覧ください。

【LIVE配信】第5回 再生可能エネルギー等に関する規制等の総点検タスクフォース

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk4_000188.html

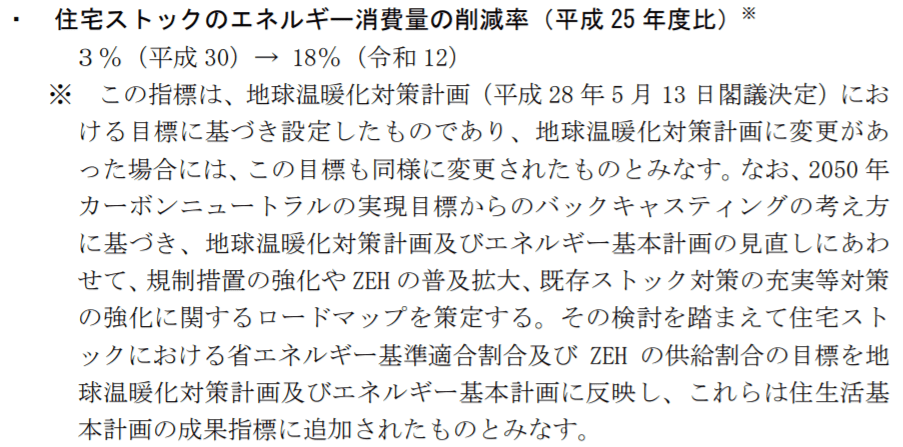

東京大学大学院の前正之准教授による、住宅のさらなる高性能化についての提言を始めとする再エネタスクフォース会議(以下再エネTF会議)での議論を受け、住生活基本計画に2050年カーボンニュートラルに向けた記述が盛り込まれた様です。特に成果指標の注意書きに、以下の記述が入ったのが非常に大きいです。

因みに、住生活基本計画は5年に一回見直されます。所管の国土交通省は、ここに書いてある内容を基に住宅政策を展開していく事になるため、非常に重要な計画です。今までひたすらフォアキャスティングにて政策立案してきている国土交通省に、果たしてバックキャスティングによる大胆な政策返還は可能なのか?今後の展開が非常に興味深い文言です。

そして、前記のタスクフォース会議及び、住生活基本計画を元に、2021年4月19日から「脱炭素社会に向けた住宅・建築物の省エネ対策等のあり方検討会」という新たな検討会にて、2050年カーボンニュートラル実現に向けた議論がスタートしました。本会議もyoutubeにて検討会の内容が公開されています。

【LIVE配信】第5回 再生可能エネルギー等に関する規制等の総点検タスクフォース

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk4_000188.html

そして、本検討会の直近第三回検討会(6月3日)において、脱炭素社会に向けた住宅・建築物における省エネ対策等のあり方・進め方(素案)が示されたのですが、内容のあいまいさを筆頭に2050年カーボンニュートラルはもとより2030年46%削減すらも実現性が全く不透明な内容につき、担当の国土交通省のやる気のなさにビックリです・・・。

前振りが長くなりましたが、ここからが本記事の本題です。

前記の再エネTF会議にて、住宅政策を大きく変化させるきっかけとなった東京大学大学院の前准教授が自身の研究室のWebページに「住宅の省エネ政策 根拠検証」という省エネにかかわる住宅政策に関して整理してまとめてくれてます。この内容を整理分析することで、これからの住宅政策によって2050年カーボンニュートラル、そして2030年NDC46%削減は実現できそうなのか?について深彫りしてみたいと思います。

まずは先のNDC26%の実現性はどうだったのか?から検証

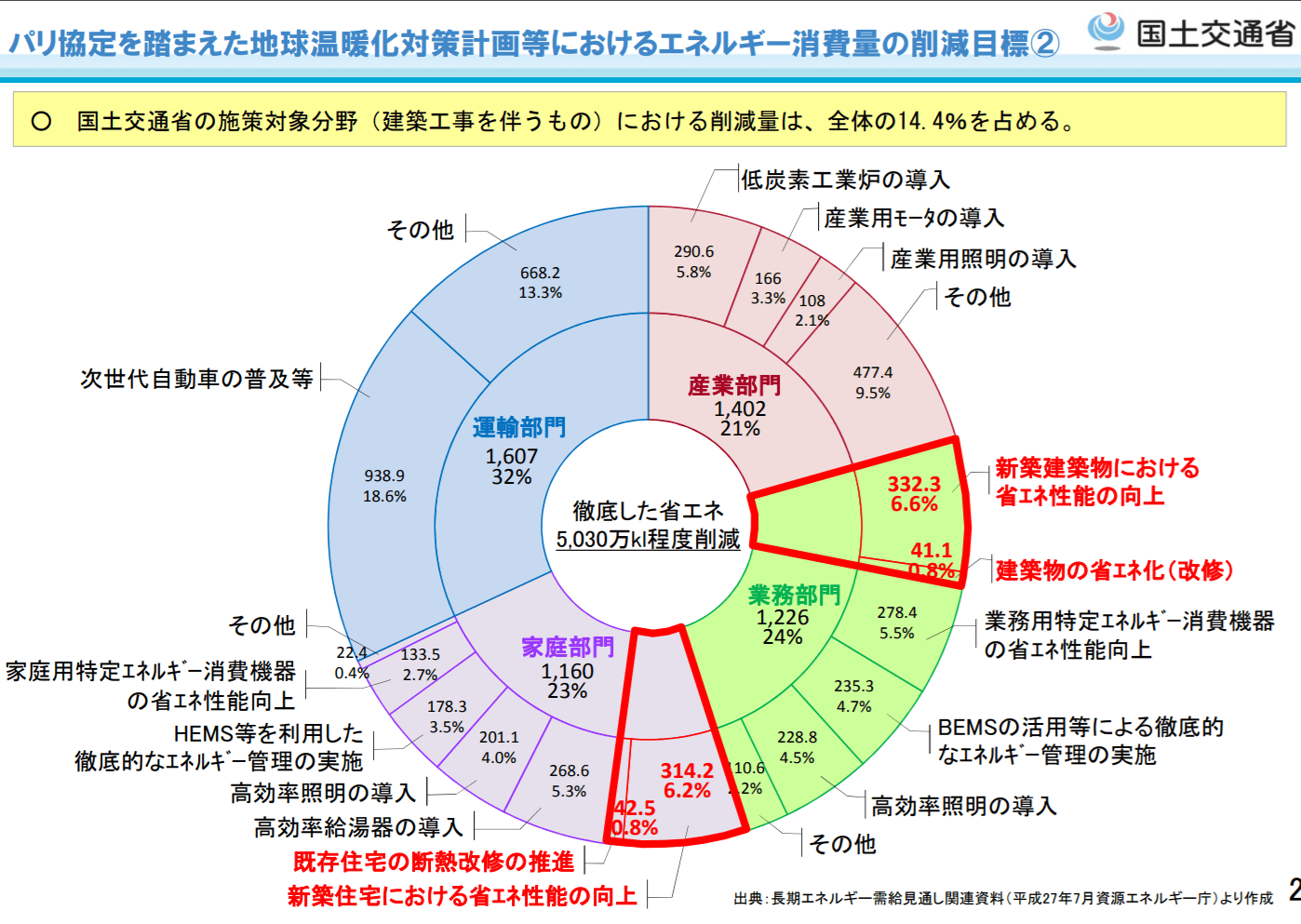

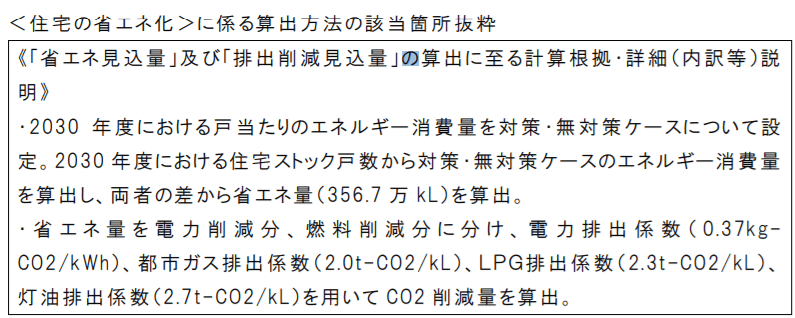

まずは以前のNDC26%から振り返り。パリ協定を踏まえた地球温暖化対策として、日本として世界に発表していたCO2削減量は、2050年80%削減、及び2030年26%減(2013年比)であり、「新築住宅における省エネ性能の向上」として原油換算356.7万kL(社会全体の約7%)が目標とされています。

この削減量の情報ソースは、資源エネルギー庁による2017年7月16日に示された長期エネルギー需給見通し 関連資料に詳細が記載されています。

新築住宅における省エネ基準適合の推進には概要は以下の通りで、本カテゴリーでは、

- 最低基準としての省エネ基準義務化による底上げ政策

- 高断熱、高効率設備による省エネ基準超えへの誘導政策

主にこの2つの対策が想定されています。

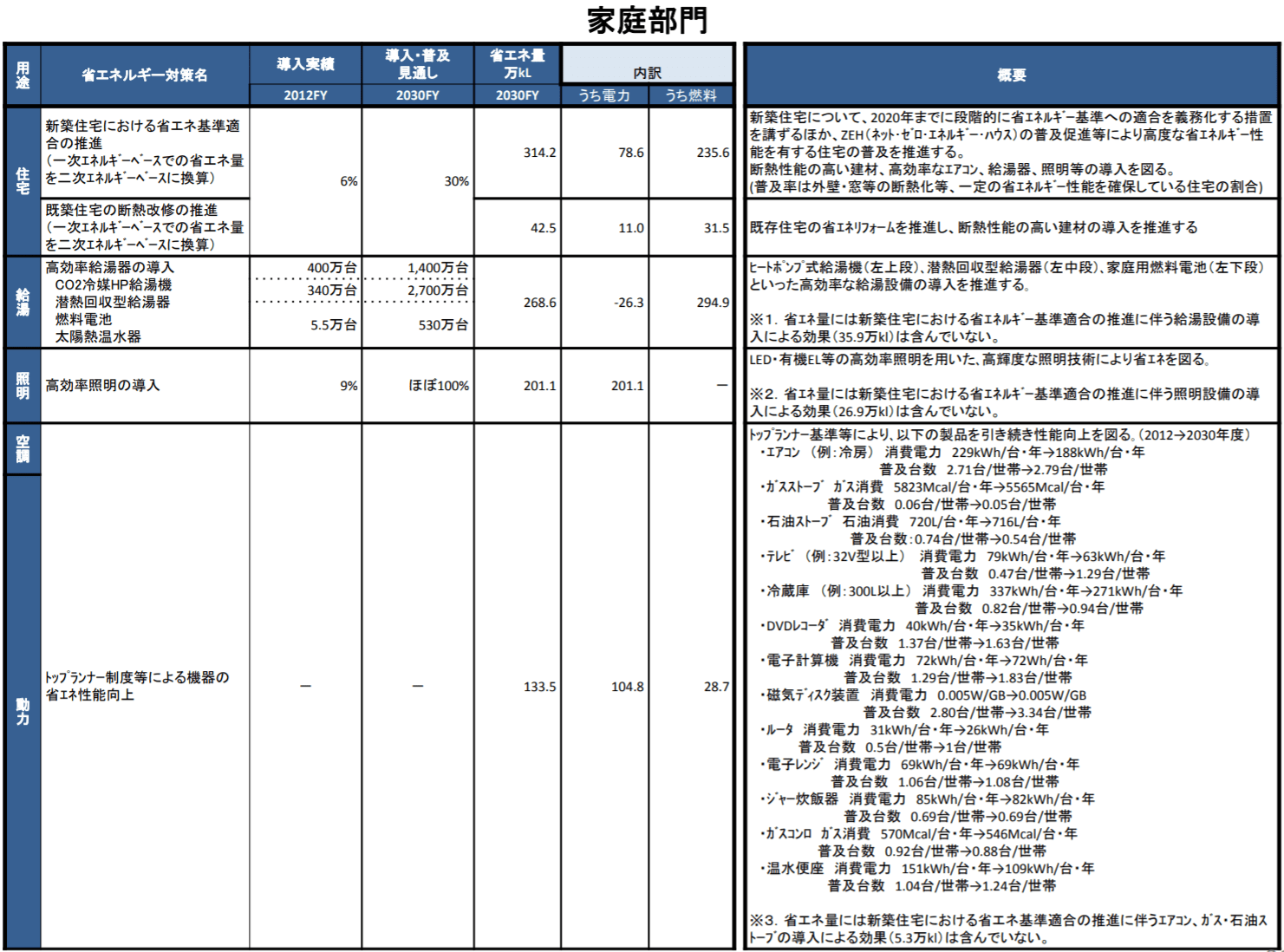

なお、上記の2の誘導政策の場合、給湯や・照明・空調の高効率化(所管は経済産業省)と削減量が重複してしまうため、「高効率給湯器の導入」「高効率照明の導入」「トップランナー制度などによる機器の省エネ性能向上からは、「新築省エネ基準の推進分」を控除する形で、削減量のダブルカウントを回避している形になっていました。

因みに、家庭部門の省エネと言えば、「電気をこまめに消す」であったり、「暖房の設定温度を1℃下げる」などのいわゆる我慢の省エネが非常に目立つ印象がありますが、具体的に削減目標に置き換えた場合、これら我慢の省エネは全体の1.9%しかありません。やはり本気で脱炭素や環境を考えた省エネを実行するのであれば、「個々の我慢」ではなく、「産業界による製品の省エネ化(より高性能又はよりスマートな省エネ製品の社会への普及)」が最も重要です。(特に家庭部門の約98.7%は私達住宅産業の家づくりにかかっているので、責任重大)

前先生のまとめ記事には本案の具体的な数値目標が掲載されていましたので、今回は本条件をさらに深彫りして具体的に可視化してみます。

新築住宅の省エネ基準適合の推進を具体的に可視化してみる(温帯計画編)

第7回再エネTF提出資料「地球温暖化対策計画における炭素排出削減量の算出根拠について」によると、2016年の対策案立案時には以下の計算方法を取っているそうです。

つまり、純粋な絶対量の比較では無く、無対策ケースと対策ケースの差を「住宅の省エネ基準適合推進対策」の成果として評価している事が分かりました。

これは、人口の自然減や築古住宅の建て替えなど自然発生する現象は成果として加味しないという事なので、「人口が自然に減っていくのだから何もしなくても達成できるね・・・」というような消極的な対策は除外しているので、一定の評価は出来るように思います。

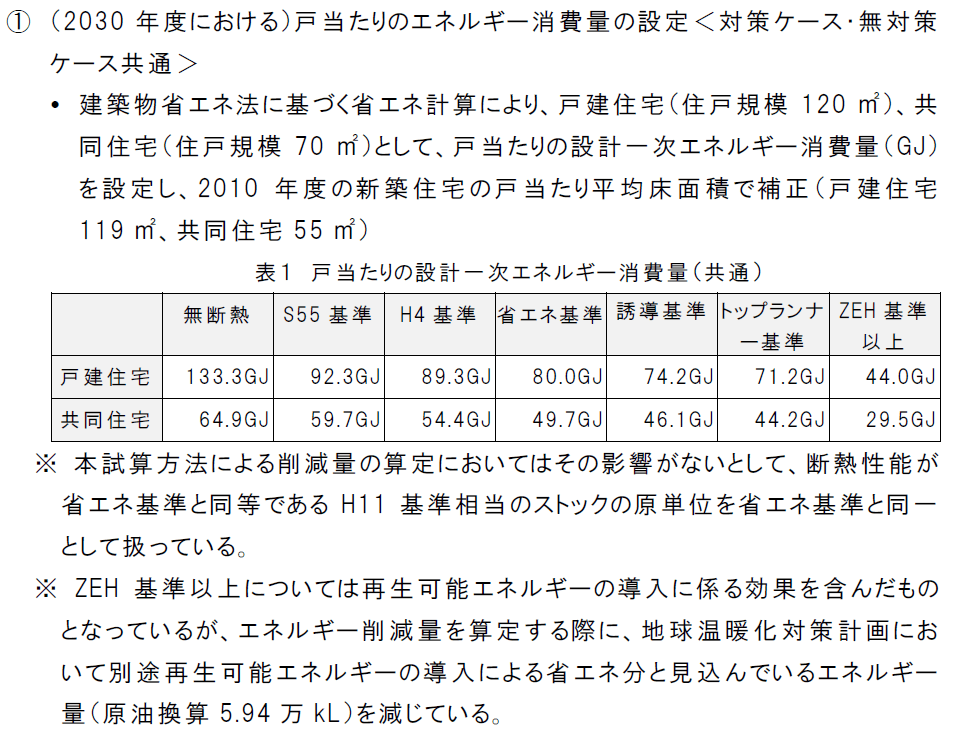

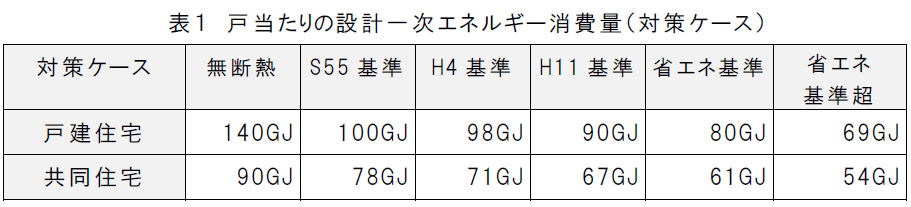

つづきまして、対策の個別の内容については以下の通り。 資料には※ではっきりと「再生可能エネルギーの導入にかかわる効果は別途計上される前提でエネルギー消費量には織り込んでいない」とあります。つまり、太陽光発電の自家消費分は含まれない、断熱と設備の高効率化だけの省エネ削減対策であると。

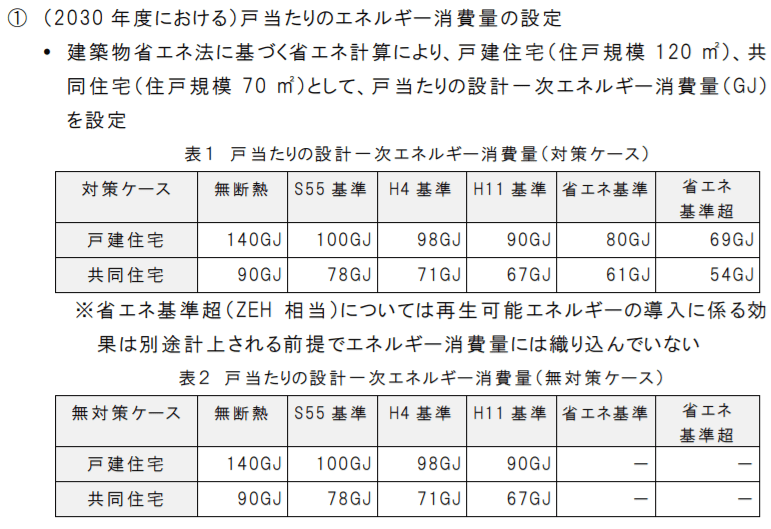

例えば戸建ての無断熱と省エネ基準の差は60GJもあります。つまり、エアコン想定だと16.2万円(約6000kWh×27円)もの光熱費差があることになってます。一般的に実際の光熱費を比較すると、無断熱と省エネ基準ではあまり大きな光熱費の差は発生しません。異なるのは部屋の温度なのですが・・・(払える金額範囲内で空調するとエネルギー量は大きくは変わらないが室温は大きく異なる)この話をしてしまうと本件削減案は根本から崩れてきてしまうので、一旦置いておきます・・・。すでに机上の空論感が半端なく、やや香ばしい匂いがしますね。

さて、この計算方法が正として検討(戸建ての場合)を進めると、ポイントは省エネ基準の80GJを超える一次エネ消費量となるH4年基準以下(H4=18GJ、H55 =20GJ、無断熱=60GJ)の住宅の件数をどれだけ減らせるかが最も有効となります。そしてもう一つの対策の柱である高性能住宅への誘導に関しては、「省エネ基準超」の場合は11GJ/戸の削減効果が期待できます。

つまり、省エネ基準の義務化の効果が最も絶大で、次に高性能化の誘導、という政策優先順位がついていたと考えられます。

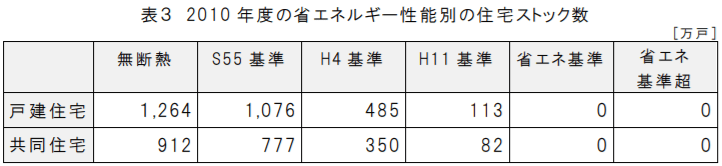

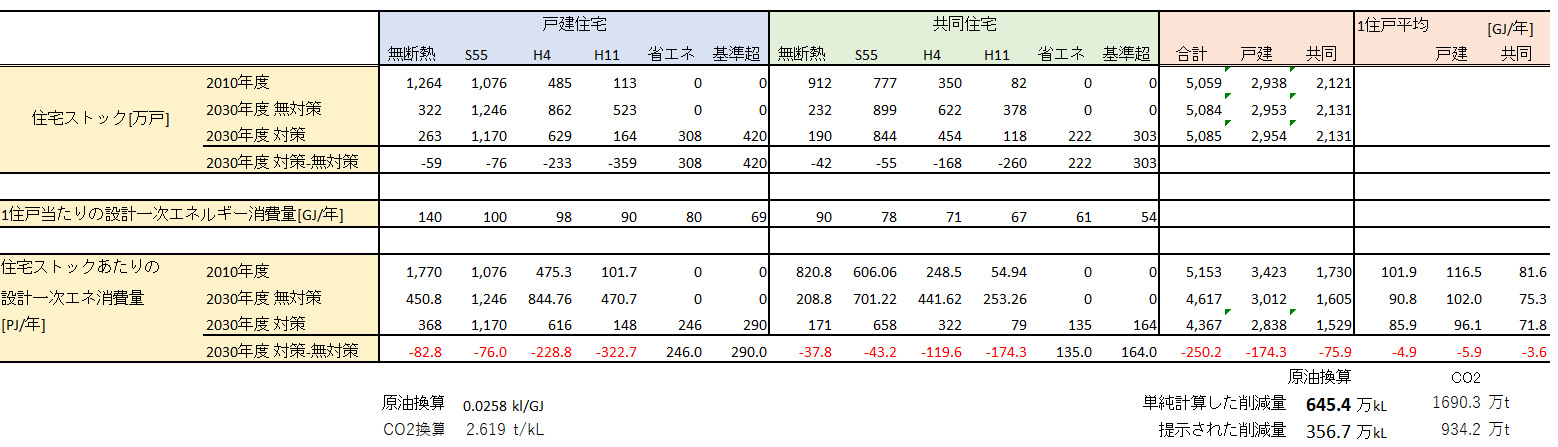

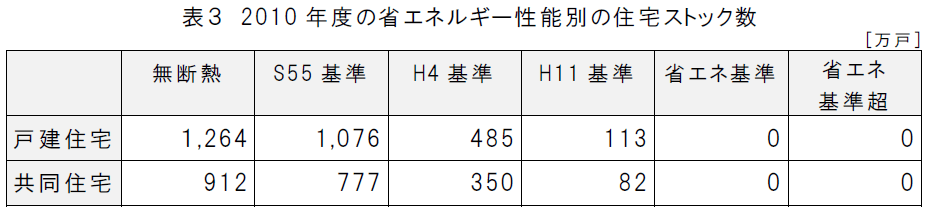

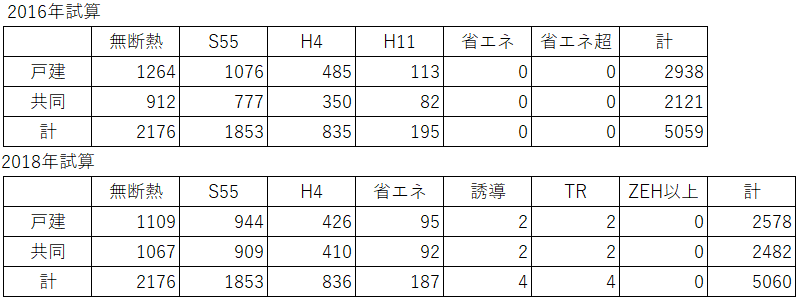

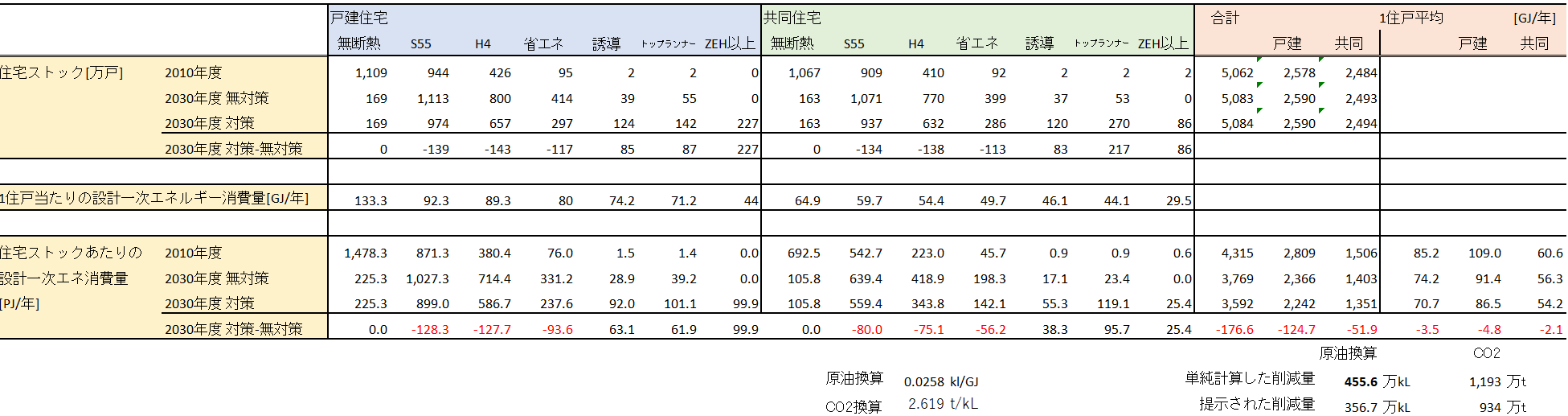

続いて評価の前提条件として2010年どの住宅ストック数がこちら。ここから2030年、つまり20年後の各グレードのストック数がどのように変化していくかで、無対策ケースと対策ケースの戸数変化を成果量としてカウントしていく方式になっています。

表3が基準となる2010年のストック数。

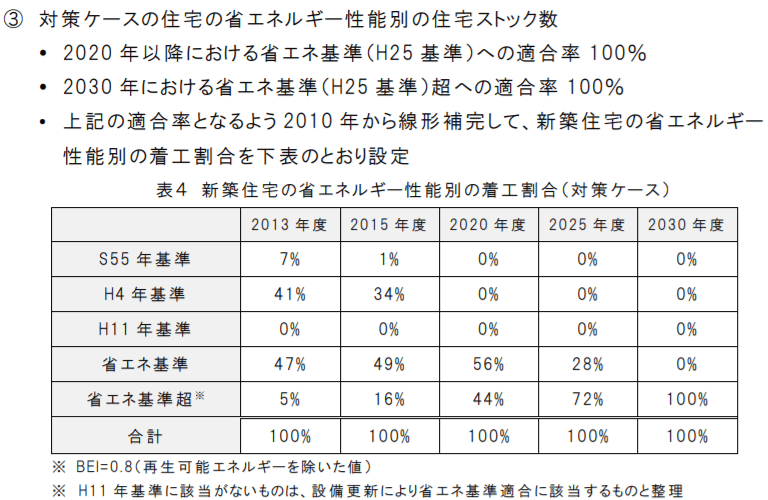

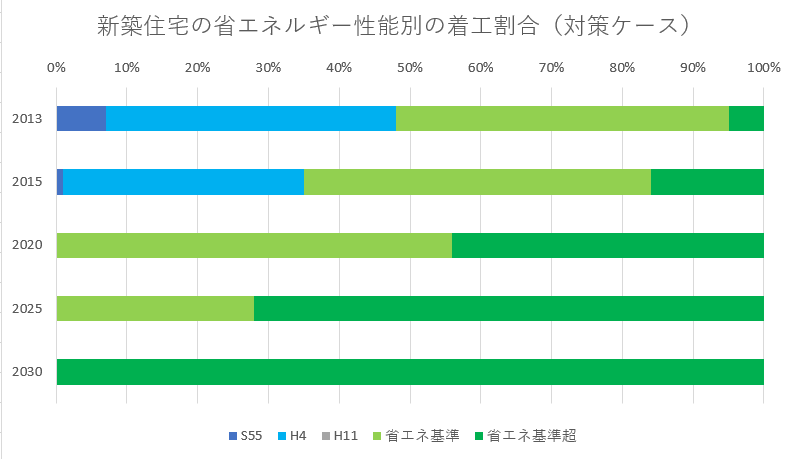

続いて対策ケースの2030年フローとなる新築住宅のグレード比率。

図表にするとこんな感じで、2020年には省エネ基準義務化により、省エネ基準以上が100%、2030年には年間77万戸想定かつ省エネ基準超(BEI=0.8)が100%となる、つまり2030年には義務化レベルがワンランク上がってBEI=0.8(再エネ含まず)。つまり太陽光発電ナシのZEH仕様(ZEHから太陽光だけ外した状態)の省エネ基準が義務化される想定。また、既築の断熱改修に関しては年6万戸を想定し、無断熱→S55=40GJ、S55→H4=2GJ、H4→省エネ基準=18Gのような断熱性能のワンランクアップで検討がなされていますが、件数的にはこの対策効果はかなり限定的と見積もられていますね。つまり、新築住宅の高性能化が大半と言ってもよい内容です。

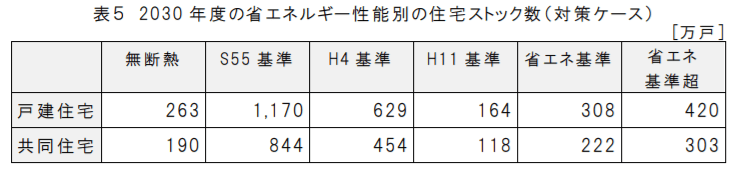

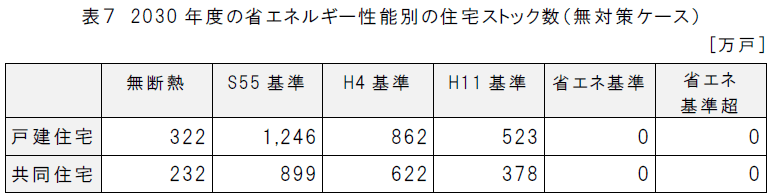

上記の条件で2030年には日本の住宅ストックは以下の様に変化していると想定されています。

上段表5が対策を取った場合のストック数の割合、下段表7が無対策だった場合のストック数の割合。

原発事故に便乗して、家庭部門のCO2削減案を大幅に後退させる不誠実さ!

さて、条件がそろったので計算結果をまとめてみます。

(本試算のフォーマットは前出東大の前准教授の資料を参考に改変しています。)

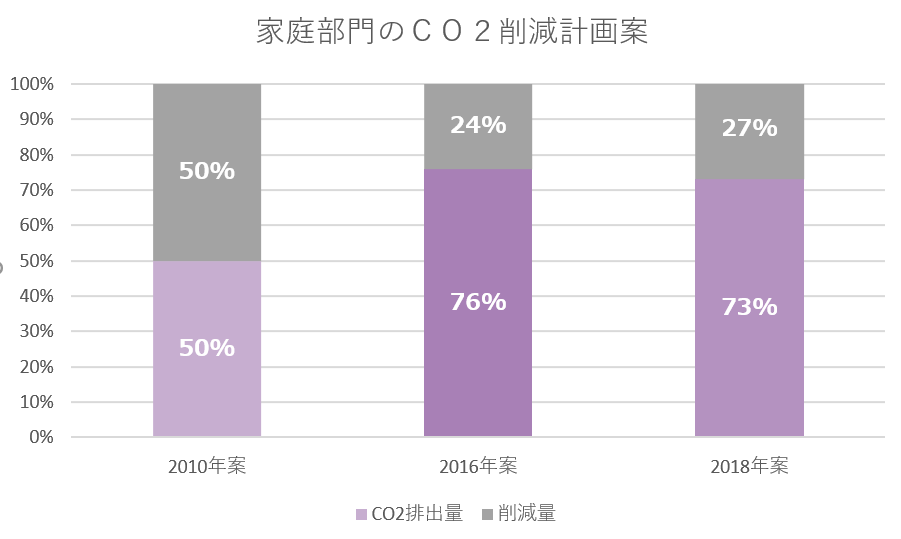

2010年の全体の住宅全体の一次エネルギー消費量が5,153PJ、2030年の温暖化対策による削減量は-一次エネ250.2PJ=原油換算645.4万kL=CO2削減量1,690.3万tとなりました。日本の2010年のCO2排出量が14億8千万tなので、1.1%の削減となる政策となります。

グロスでは2010年が5,153PJで2030対策ケースが4,367PJなので、約15%の省エネ・CO2削減。

2010年のエネ基では2030年CO2半減が目標でしたので、ゼロエミ電源比率の70%→44%=1.6倍増を加味しても、24%減にとどまる削減計画。家庭部門全体のCO2削減目標は39%なので、残りの削減量は全て設備にお任せというう残念な内容です。

2011年の原発事故の影響を除いても、住宅の省エネ化の目指す削減量が2010年当時より後退している。

原発事故とは全く関係ない(むしろ原発事故でゼロエミ電源が減少するのだから強化してしかるべきタイミングで)どさくさに紛れて住宅の高性能化のCO2半減目標を後退させている当りに、気候変動への無関心を表しているように感じてします。

1義務化政策と2誘導政策のCO2削減効果はいかに?

続いて、住宅の省エネ基準適合の推進政策における、

- 省エネ基準の義務化による削減量

- 省エネ基準超(ZEHから太陽光発電を除いた仕様)への誘導による削減量

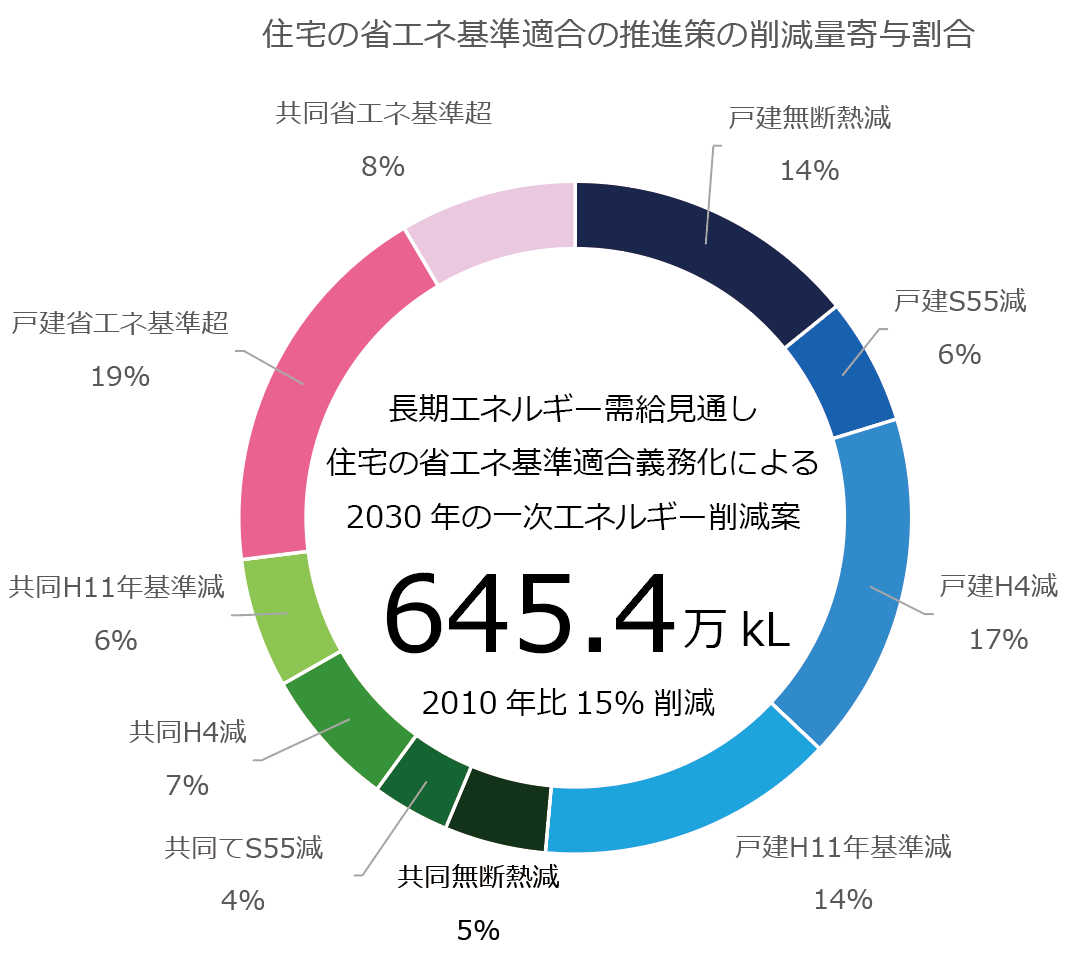

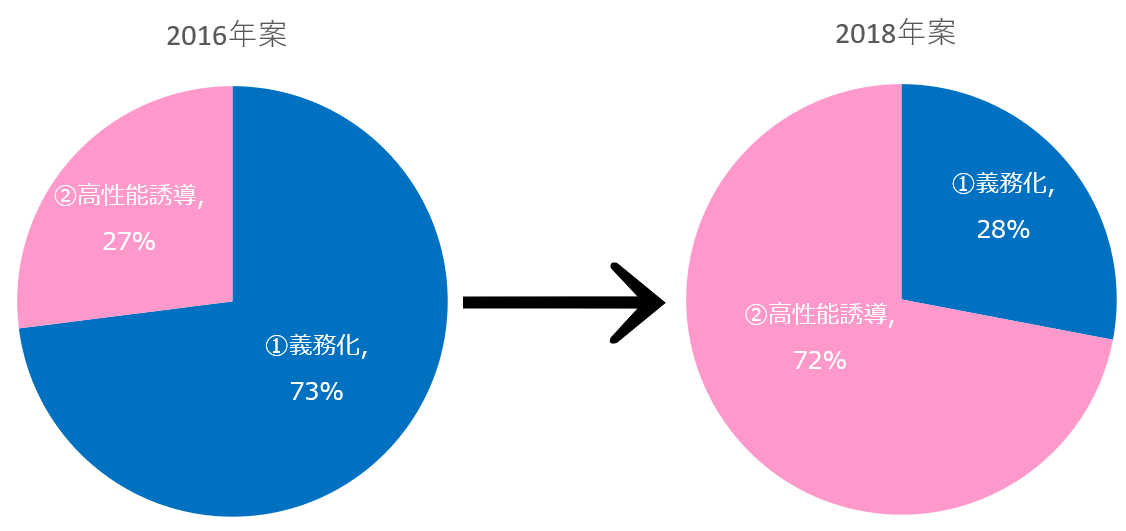

この1の義務化と2のZEH仕様への誘導による高性能化、この2つの政策の省エネ量への寄与度をグラフ化してみました。

ぱっと見でわかる様に、戸建ての省エネ基準適合義務化効果を青系、共同住宅の適合義務化効果を緑系、省エネ基準超の誘導政策効果をピンク系としました。以下のグラフを見ていただくと一目瞭然ですが、青から緑にかけての省エネ基準の適合義務化の寄与度が73%と突出しており、ピンク系のZEH相当への誘導政策の寄与度が27%となっています。つまり、せっかく新築住宅を建てるのであれば、最低でも省エネ基準で建てる必要があるし、その適合義務化をいち早く行うべきというのが当時の家庭部門の省エネ政策の最重要項目という事になります。

長期エネルギー需給見通し」における住宅の省エネ化の削減目標値は356.7kLでしたので、上記の試算を行った結果の645.4kLは2倍近い効果をあげられる削減案になっています。にもかかわらず、削減目標値を356.7万kLと過少申告した理由が不可解ですね。

因みに、上記の試算による家庭全体の一次エネルギー消費量5,153PJ/年は、2012年エネルギー白書における家庭全体の一次エネルギー消費量4,033PJ/年と大きな乖離を示しているのですが、資料にも注意書きで以下のように記載がありました。

「また、算出した2012年時点の最終エネルギー消費量とエネルギー需給実績(2012年)の最終エネルギー消費量の実績値との比率で2030年まで算出した値を補正」

2倍近い乖離を補正値としてシレっと補正してしまうというのは、前提条件として間違っているものを「どうせみんなチェックしないだろう」として押し通したと考えてしまうのは、私だけでしょうか?・・・H11年基準と省エネ基準で10GJも差があるのも意味不明ですし(H11年基準と現行の省エネ基準では異なる仕様が無いのに)。誰が造ったか不明で、ぶっちゃけ誰もチェックしていない感じの怪しげな削減案と言うのが正直なところでしょうか・・・。

新築住宅の省エネ基準適合の推進を具体的に可視化してみる(2018年義務化見送り編)

続きまして、2018年に国土交通省が突如、既定路線だった住宅の省エネ基準適合の義務化を無期限で見送ったバックデータであり「2016年の温暖化対策における削減目標は義務化せずとも達成可能」という根拠資料を紐解いてみたいと思います。

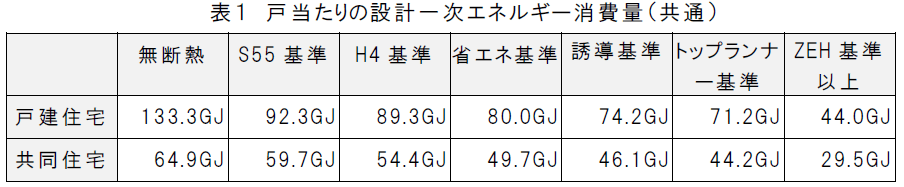

おっと・・・断熱グレードの分け方が激変してますね。特に前回は「省エネ基準超BEI=0.8」1つだった高性能カテゴリーが3つに増えてます。この2年間で一体何があったのでしょうか?特に大きな変化はなかったように思いますが・・・。もう一つ、決定的に異なるのが、以下の2つめの※以下です。 ZEH 基準以上については再生可能エネルギーの導入に係る効果を含んだものとなっているが、エネルギー削減量を算定する際に、地球温暖化対策計画において別途再生可能エネルギーの導入による省エネ分と見込んでいるエネルギー量(原油換算5.94 万kL)を減じている。 前回までの削減案には太陽光発電は除外した削減量であることが明記されていました。ところが今回からは太陽光発電自家消費分は含めて計算することになっています。これは評価方法の考え方からして至極当然の結果ではあるので、歓迎すべき変更と思います。国土交通省もついに再エネに見ざめたか!!むしろこれまでの頑なに再エネは自分たちの所管ではないとする姿勢がおかしかったと考えます。太陽光発電の自家消費分は宅内で完結する為(系統側から見ると省エネと同意義)再エネと言うよりは省エネと考えるのが妥当なので。

さて続きまして、変更された各グレードごとの一次エネルギー量について見てみます。

上段が2016年当時の削減計画案、下段が2018年時の削減計画案です。 大きく変更されているのは共同住宅のエネルギー消費量。概ね2~3割ほど前回よりも一次エネルギー消費量が減っています。これは前回は共同住宅の面積を平均70m2として計算していたが、統計を確認すると平均面積は55m2だったので、それで再計算したと記載されています。前回のものは社会全体のエネルギー消費量との乖離が大きかったのでちゃんと計算しなおしたというのは良い判断だと思います。戸建ては120m2→119m2とほぼ変わらずなのですが、何故か1割ほど減っています。戸建ての一次エネ減少は根拠が記載されておらず謎でが、今回は置いておきましょう。

上段が2016年当時の削減計画案、下段が2018年時の削減計画案です。

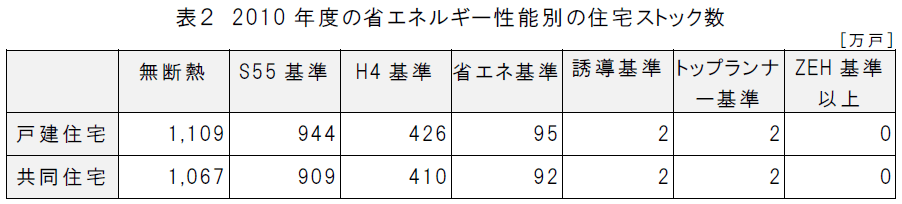

つづきまして、戸数分布を見てみましょう。まずは基準となる2010年のストック数の分布から。

同じく上段が2016年当時の削減計画案、下段が2018年時の削減計画案です。

見比べるためにエクセルで整理してみました。以下を見る限り、各グレードごとの総数は変えていないようで、約5060万戸で割り振りをし直したという事なのでしょうか。2016年試算は戸建てと共同住宅の戸数の振り分けがかなり間違えていたと解釈すべきなのかもしれませんね。

以上の振り分けの変更の結果、全体の一次エネルギー消費量が大きく変動しています。

2016年=5,153PJ→2018年=4,315PJ、実に20%ほど全体の一次エネルギー量が激減してます。

2012年エネルギー白書における家庭全体の一次エネルギー消費量4,033PJ/年なので、計算方法を根本的に見直してより現実劇な値に近づけたという事なのかもしれません。(2016年案は全く現実的なものでは無かったという事が確定なのではないかと思います。)

条件がそろったので2018年バージョンを計算してみますと以下の通りとなりました。

2010年の全体の住宅全体の一次エネルギー消費量が4,315PJ、2030年の温暖化対策による削減量は一次エネ176.6PJ=原油換算455.6万kL=CO2削減量1,193万tとなりました。日本の2010年のCO2排出量が14億8千万tなので、0.8%の削減となる温対案。前回のものは根本的におかしな点が多かったので、白紙撤回しより現実的なものへと作り直したと考えられます。

グロスでは2010年が4,315PJで2030対策ケースが3,592PJなので、17%の省エネ、CO2削減量となります。前記の通り2010年のエネ基では家庭部門は2030年CO2半減が目標でしたので、原発事故の影響のゼロエミ電源比率の70%→44%=1.6倍増を加味しても、27%減に後退しているように見受けられます。

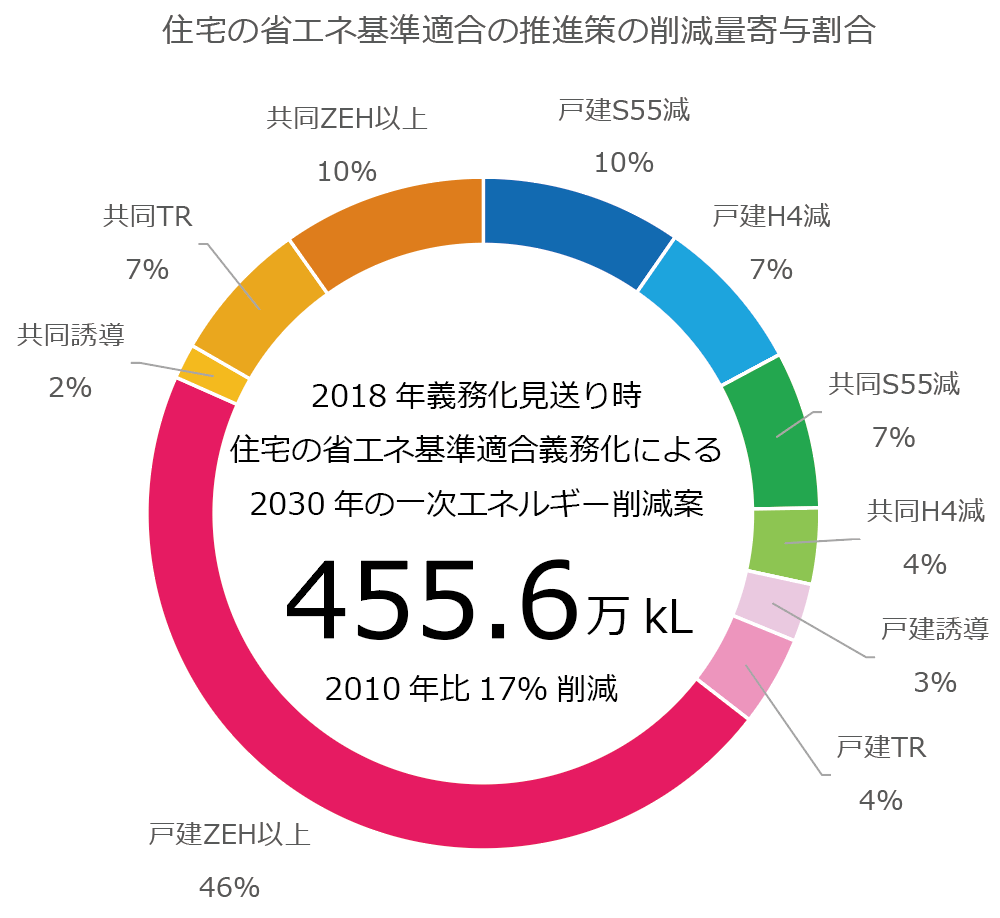

同じく、住宅の省エネ基準適合の推進政策における、1省エネ基準義務化の効力、及び2上位グレードであるZEHへの誘導、この義務化によるボトムアップとZEH仕様への誘導による高性能化の2つの政策の省エネ量への寄与度をグラフ化してみました。目標値に対して27%余裕のある削減量をたたき出しています。

ぱっと見でわかる様に、戸建ての省エネ基準適合義務化効果を青系、共同住宅の適合義務化効果を緑系、戸建の省エネ基準超の誘導政策効果をピンク系、共同の省エネ基準超をオレンジ系としました。以下のグラフを見ていただくと一目瞭然ですが、青系・緑緑の適合義務化の寄与度が28%と低く、ピンク・オレンジ系の誘導政策の寄与度が72%となっています。特筆すべきは戸建てZEH以上への誘導政策が全体の約半分を占めている事です。

2016年試算では義務化のベースアップ寄与度73%、高性能への誘導政策寄与度27%だったので、政策充填度が正反対となっています。2018年試算は、省エネ基準適合義務化によるベースアップ効果は非常に小さく、むしろより高性能への誘導政策が非常に効果的であり、特に戸建てのZEH誘導は極めて効果が大きい(全体の46%が戸建ZEH以上)

つまり、今迄は再エネは管轄外として無視してきたけど、具体的に試算してみると非常に大きな影響があった。そこで効果の小さい省エネ基準義務化にこだわるよりも、再エネによる省エネ効果を加味する事で、再エネの自家消費を中心としたZEH比率を劇的に高めるのが目標達成への最短コースだ!という抜本的な政策返還がなされたことになります。

この1から2への優先順位の変更をもって2018年に突如予定されていた住宅の省エネルギー基準適合の義務化を見送るという、前代未聞の事故が発生してしまったことは間違いないのではないかと考えます。

ここからは私の個人的な意見なのですが、おそらく2016年にNDC26%減に合わせた温暖化対策案を決めた時には国土交通省内では具体的に計算をしていなかったのではないかと。バックデータとしての試算内容のずさんさから、本計画があれで通ったとは到底考えられません。そして今回公開された2018年式計算方法で試算してみた結果、ZEH推進策さえやれば実現可能な目標だと誤解したのではないかと。そして前回の削減内容と全く異なる再エネ含めた試算となっており、両者の方向性の違いの変更理由等を細かく突かれると痛いので、具体的な数値を示さず「義務化を見送っても達成可能」と、達成可能か不可能かの二元論でお茶を濁したのではないかと・・・。

温暖化による気候変動への危機感が少しでもあれば、削減目標の積み増し位の前向きな議論になったところが、ちょうど2017~2020年はアメリカではトランプ政権によってパリ協定からの離脱など、温暖化に真剣に取り組まなくて良いとされる一時的理由が散見していた時期だけに、この誤った政策判断は心底悔しいです。当時情報不足の中で出来る限り、この方向転換はご判断であることを各方面にお伝えしてきましたが、力不足だったことをお詫び申し上げます。

https://wellnesthome.jp/2719/

再エネを含めての省エネ効果を盛り込んだ影響はいかに!?

上記の2018年新計算方式にて、イージーモードと判断した国土交通省は、2018年に新築の省エネ基準義務化を無期限で見送りました。さて上記の2018年試算に穴はないのか?それほど家庭部門の温暖化対策は簡単なのか?

ここで、本計算の前提条件を細かく見ていくと、太陽光発電の自家消費分を含めた対策の致命的な欠点が浮かび上がってきました。それは※印の注意書きにあります。

※ ZEH 基準以上については再生可能エネルギーの導入に係る効果を含んだものとなっているが、エネルギー削減量を算定する際に、地球温暖化対策計画において別途再生可能エネルギーの導入による省エネ分と見込んでいるエネルギー量(原油換算5.94 万kL)を減じている。

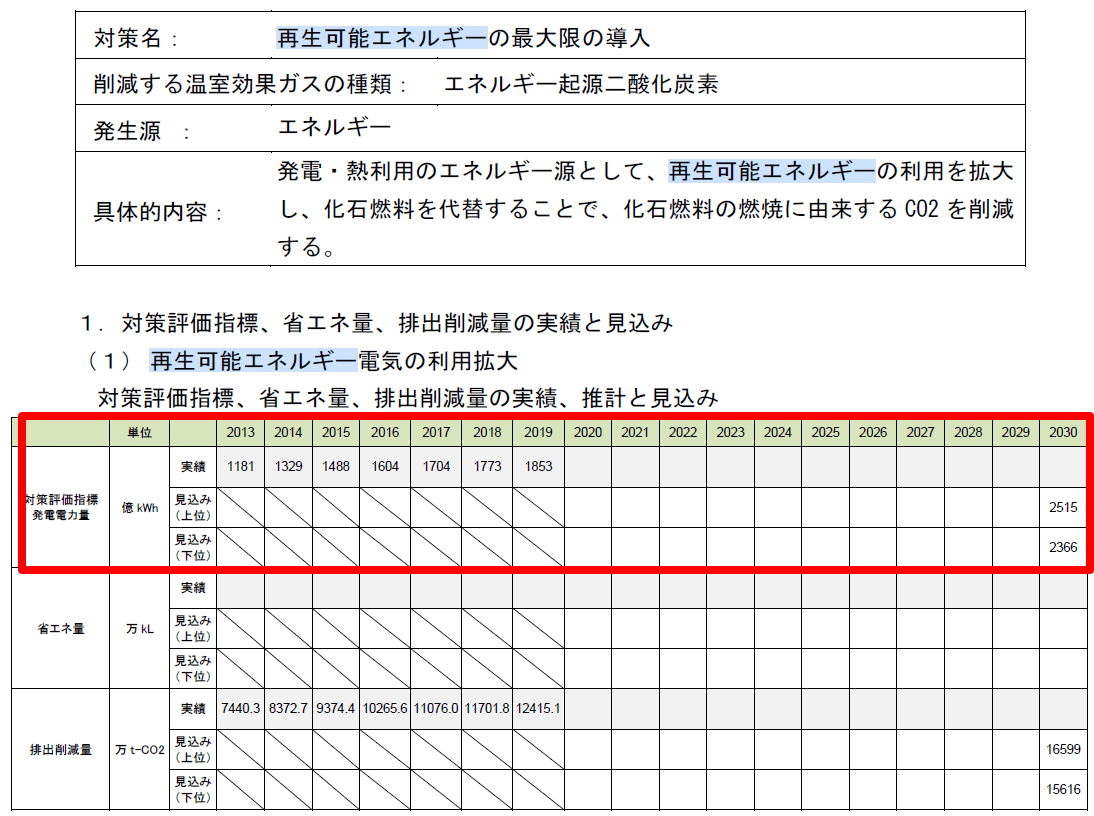

※注意書きで原油換算5.94万kLは再エネとダブルカウントとなるため、再エネ効果分として除外している。確かに、温暖化対策計画では、「再生可能エネルギーの最大限の導入」と言う対策名で「(1) 再生可能エネルギー電気の利用拡大」という項目があります。「2019 年度における地球温暖化対策計画の進捗状況」のP265に本対策の成果指標として、「発電電力量」が「発電電力量総合エネルギー統計(2019 年度速報値)より」とありますので、両資料を確認してみました。

まずは温対計画の進捗2019の「再生可能エネルギーの最大限の導入」の対策効果指標は発電量となっており、直近2019年は1,863億kWhとなっています。

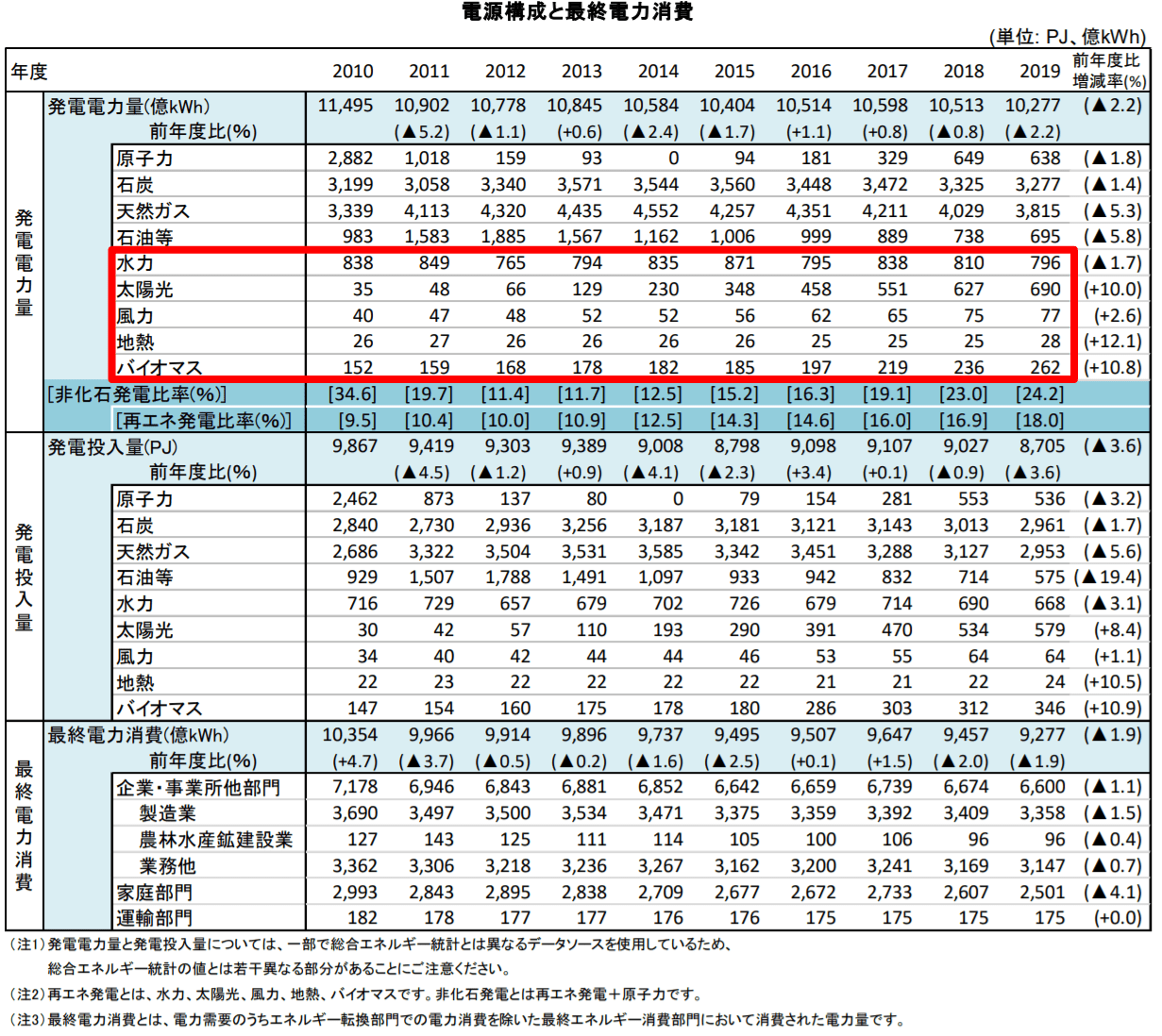

情報ソースの発電電力量(対策評価指標)総合エネルギー統計(2019 年度速報値)のP4に発電電力量が記載されており、各年次の数字は上段にありました。

上記の水力~バイオマスまでの数字を合計していくと以下の通りとなりました。

数値は一致しているので、こちらを成果指標をしている事が確認できました。では、この2019年の1853億kWhの中で、住宅用の太陽光発電はどのような数字としてカウントされているのか?さらに掘り下げて確認してみます。

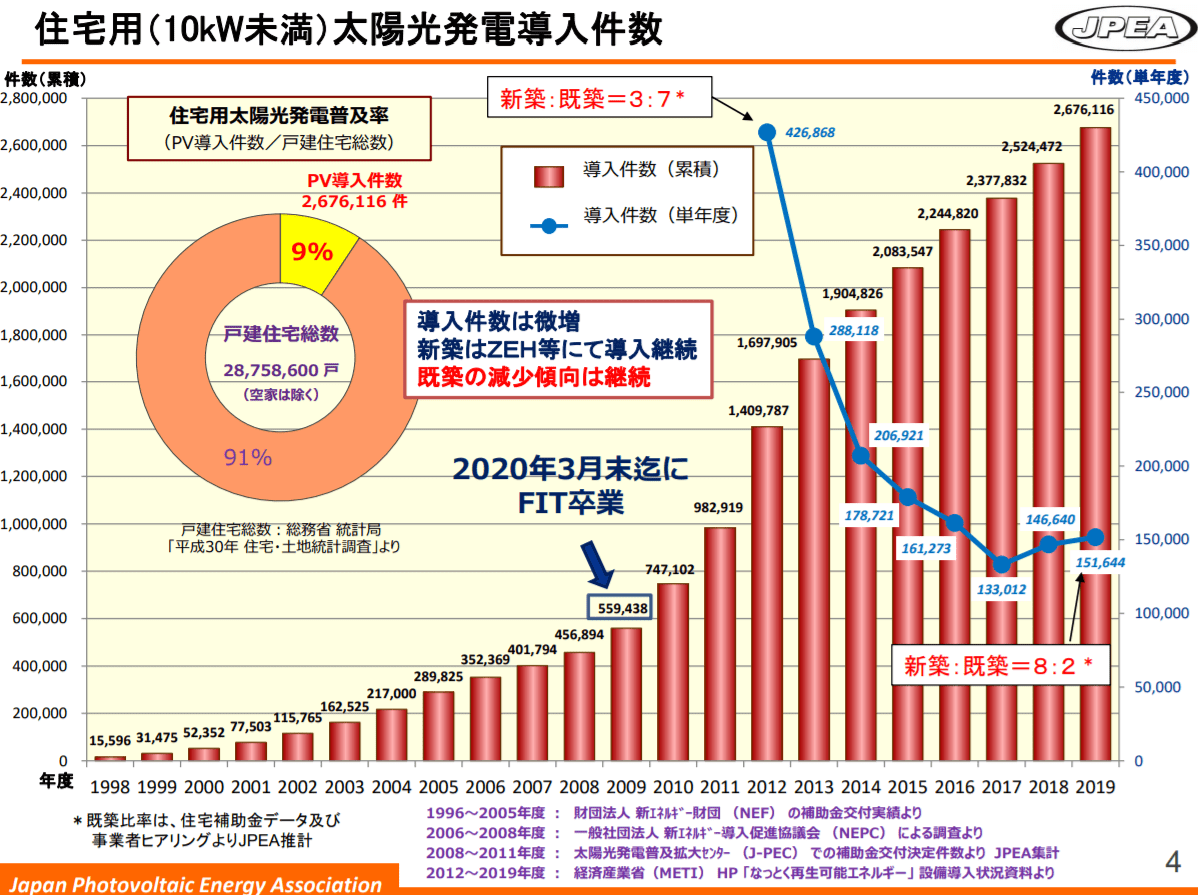

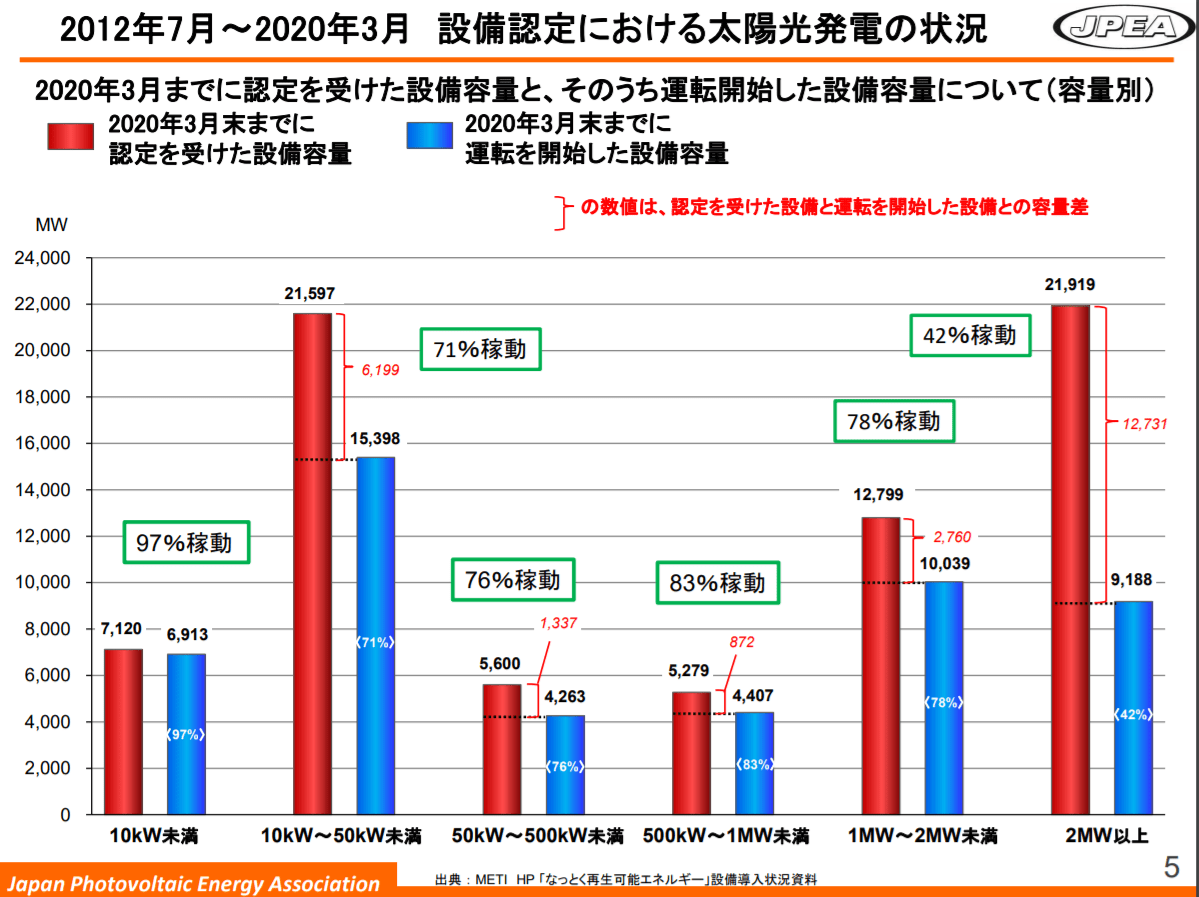

先ずは住宅用太陽光発電の累積導入量について第62回 調達価格等算定委員会のJPEA「太陽光発電の状況」という資料を使って確認してみます。

P4に住宅用(10kW未満)の導入件数の推移という表があります。ここから2012年~2019年までの累積導入量を概算で導き出すと、約169万件となります。同5PにはFIT累積導入量は691.3万kWとありますので、約4.08kW/件となります。

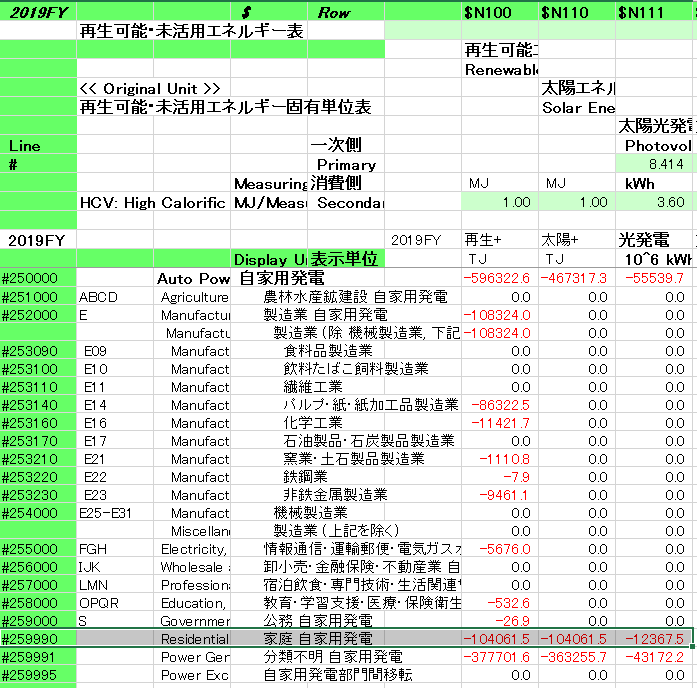

さて、具体的に検証してみます。発電電力量(対策評価指標)総合エネルギー統計(2019 年度速報値)の詳細内容につきましては、総合エネルギー統計(エネルギーバランス表)に各項目の詳細な値が掲載されておりまして、住宅の太陽光発電に関しては固有単位表内の「自家用発電」カテゴリー内に「#259990 家庭 自家用発電」として約124億kWhの発電量が計上されていました。

124億kWh/年を太陽光発電累積導入量の268万件で割ると、平均4627kWh/年という値が出て来ます。この4627kWh/年を平均kW当り発電量(平均設備利用率13.8%=8760*13.8%=1209kWh)で割ると、約3.8kW/件となりました。

つまり、温暖化対策計画の「再生可能エネルギーの最大限の導入」の住宅用太陽光発電の成果指標124億kWh/年は、自家消費+売電を含めた総発電量となっている事が確認できました。

なお、別の角度からも確認してみますと、FITのHP内に公表されている、C表 買取電力量及び買取金額の推移(2020年12月末時点)によると、2019年の住宅用(10kW未満)太陽光発電の買取実績量は86.6億kWhであり、124億kWhの丁度70%に当たります。つまり、自家消費分の約30%を含めた総発電量と考えて間違いないでしょう。

ダブルカウント除外値として原油換算5.94 万kLは正しい?

さて、前置き確認が非常に長くなりましたが、2018年試算の前提条件となる、再エネのダブルカウント分として除外されたと5.94万kLを発電量に置き換えてみます。

原油換算5.94万kL=一次エネルギー換算2.3PJ=電力換算2.36億kWh

2030年のZEH戸数は戸建てが227万戸、共同住宅が86万戸ですので、合計313万戸。

つまり、約75kWh/戸を除外していることになります。ZEHの一般的な太陽光発電出力は戸建5kW=約6,000kWh、共同住宅2kW=2,400kWhとすると、自家消費分は約3割の戸建1,800kWh、共同住宅で40%試算で960kWhのとなりますので、概算ですが戸建227万戸+共同住宅86万戸=313万戸分なので、ザックリ電力換算46.8億kWh。そこから除外分2.36億kWh(原油換算5.94万kL)を引くと44.4億kWh=原油換算114.5万kL相当のダブルカウントになります。

455.6万kL-114.5万kL=338万kLとなるため、目標値である356.7万kLを15.6万kL下回る目標未達となります。

2020年段階で義務化を見送ったのが全くの誤りだったと考えられます。

計算方法を変更した際に、省庁間連携をしっかりとっていなかったからなのか、それとも計算自体の検証を誰もしていなかったからなのか?国土交通省のNDC26%未達の現計画は非常に問題がある、事故案件ですね。

今回は割愛しますが、同様のダブルカウントは、給湯・照明、エアコンなどでも程度の差こそあれ、同様にみられる現象です。

「縦割り行政の弊害ここに極まる」っといった感じなのかもしれません。

ぶっちゃけ2030年NDC46%を実現できるのか?

前記の通り、複数のダブルカウントによって本来必要不可欠であった2020年の省エネ基準適合義務化が無期限で見送られ、無駄に時が流れて数年・・・。

2020年秋に冒頭の菅総理による2050年カーボンニュートラル宣言となり、日本中の産業界は大慌てとなりました。私たちの住宅産業でも、冒頭の小泉環境大臣の太陽光実質義務化などの新提案がなされるなど、一気に状況が変化する機運が高まり「第5回 再生可能エネルギー等に関する規制等の総点検タスクフォース 会議」や「脱炭素社会に向けた住宅・建築物の省エネ対策等のあり方検討会」等にて具体的な議論が進められています。

さて、ではこのNDC46%達成のための新たな住宅政策はどんな感じなのか?にもザクっとコメントをつけてみたいと思います。

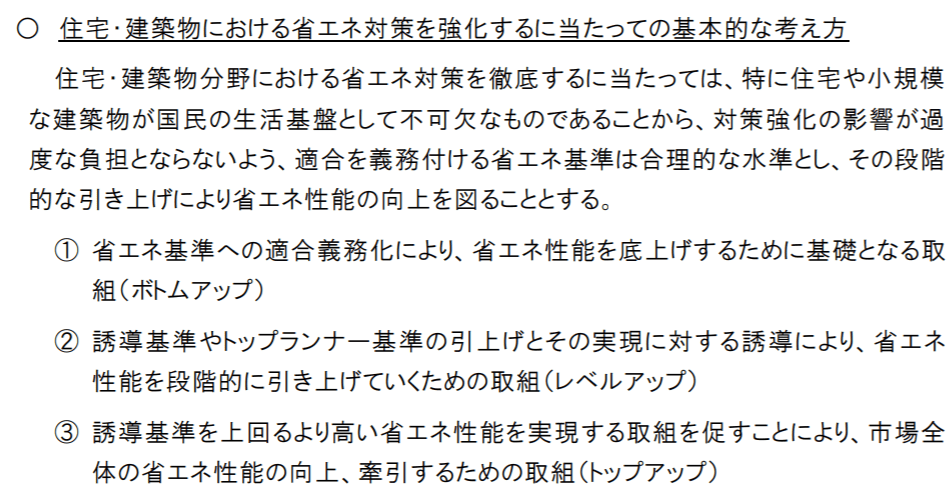

検証の土台となる「第4回脱炭素社会に向けた住宅・建築物の省エネ対策等のあり方検討会」で示された「資料2 あり方・進め方(素案)」を見てみましょう。

まずは序文から。

全く同意です。素晴らしい覚悟です。「全力で46%以上かつ高みの50%削減を目指す」と。

1点注文を付けるとすれば、本検討会の背景として住生活基本計画があるので、住生活基本計画に「バックキャスティング」と明記されているので、ここは書かなければならなかった点で、今後修正がなされると考えられます。

色々連動してまいりましたが、6月開催のG7でも、欧州勢やアメリカからの強い圧力により50%削減が外圧として求められている事が共同声明文章からもにじみ出てきています。G7共同声明中の「平均して50%」という表現は、G7の中で2030年に50%未満の目標を掲げているのは日本だけなので、非常に苦しい立場が表れています。

なぜ積み上げ式だと39%が限界という中で46%だったのか?と言えば、この「2030年までに2010年比約半減」と言えるための下限だったという事なのでしょうね。「2030年までにG7全体で半減」や「2030年に2005年比半減以上(アメリカ専用)」「2030年までに2010年比で約半減(日本専用)」などと各所に半減と記載されている状態なので、今後も引き続き半減、つまり50%への削減量の積み上げ圧力がより強まっていく事が強く推察されます。

「住宅・建築物における省エネ対策の強化について」の下記の記載内容についても、エネルギー基本計画にずーっと書かれ続けている文章です。

当たり前のことですが、念のため。様々な考え方の施主が存在する以上、平均でZEH化するには、太陽光発電義務化は前提条件となります。(新型コロナワクチンは任意接種の為100%では無く70%前後を目標にしている事からもお分かりの通り)

平均ZEHレベルの太陽光発電とは戸建ての場合には、少なく3kW程度の家もあれば7kW程度の家もあり、平均で5kW(自家消費量=約1800kWh=一次エネ換算18GJ)の省エネを実現することになります。さらには温対計画ではZEH以上の削減量は80GJ-44GJ=36GJの為、太陽光発電抜きでも18GJもの削減を高断熱化+設備の高効率化で実現させる必要があります。

間取りにもよりますが、ザックリBEI=0.7未満とする必要があります。(第4回の検討会で経済産業省からZEH以上とは20%省エネとの発言がありましたが、これは家電を含めた場合の概算値と考えられますので、BEI(家電分を除いた暖房・冷房・給湯・換気・照明の5種で評価)で言えば30%削減の0.7未満という意味でないとこれまでの温対計画との整合性が取れなくなります。

このあたりのZEHの言葉の定義も各省庁で統一されていないことも判明していますので、こういった縦割り行政の弊害は本当に深刻だと再認識させられました。

①は省エネ基準の適合義務化によるボトムアップ政策 ②は既存のトップランナー制度等 ③は2018年より登場したZEHによる再エネ自家消費中心とした削減案

となっています。これも以前からと同じ内容なので、特に強化された内容はナシ。

うーん、全くバックキャスティングでない、というか完全にフォアキャスティングで既存の政策と何ら変わりがないです・・・。

9年しかないという危機感、そして46%達成は勿論、積極的に50%を目指すという高みを目指す姿勢が一切反映されてないので、これも根本的に見直す必要がある項目かと。

続く項目も2020年の義務化に向けてさんざんやってきた内容と同じなので、以前の時にかけた予算の妥当性などを検証する必要があるのではないでしょうか数年間かけて大量の国費を投入したのに、義務化出来なかったのだから、明らかに失敗した政策につき、根本的な見直しが必要なレベルなのではないかと。このあたりの政策の経済性については別途記事化してみようと思ってます。

この内容は素晴らしいですね。既存の省エネ基準をASAPで義務化する。(本来2020年に予定通りやるべきだったことですが・・・前に進んだだけ良しとしましょう)さらには、前記した通り、平均ZEHを実現するためには、その前段階で太陽光発電の義務化、及びBEI0.7未満となるべく、省エネ基準の引き上げは必要不可欠。具体的には、太陽光発電搭載の義務化(容量を最低限として)を遅くとも2025年までには行い、2020年に向けてZEH相当まで段階的に下限容量を少しづつ挙げていくといった類の法整備が必要ではないかと考えられます。

また、暖房エネルギーを削減するためにもUA0.6未満への高断熱化と熱交換換気の導入や高性能エアコン、照明の100%LED等等。また、給湯は太陽光発電との連動を想定するなら、エコキュート等の電化された高性能給湯器を必須とする必要もあります。遅くとも2025年までには、現行の断熱性能だけの省エネ基準では無く、給湯や照明などにも上記のような高性能化の設備を含め、具体的な基準化と段階的な義務化までをセットで検討する段階にあるのではないでしょうか。

ここで決めきれなかったら、次のタイミングでは蓄電池をセットなどとさらに負荷が高くなりかねませんので、決断力が試されています。

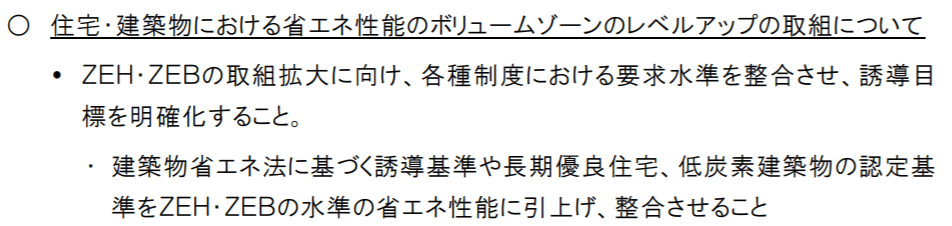

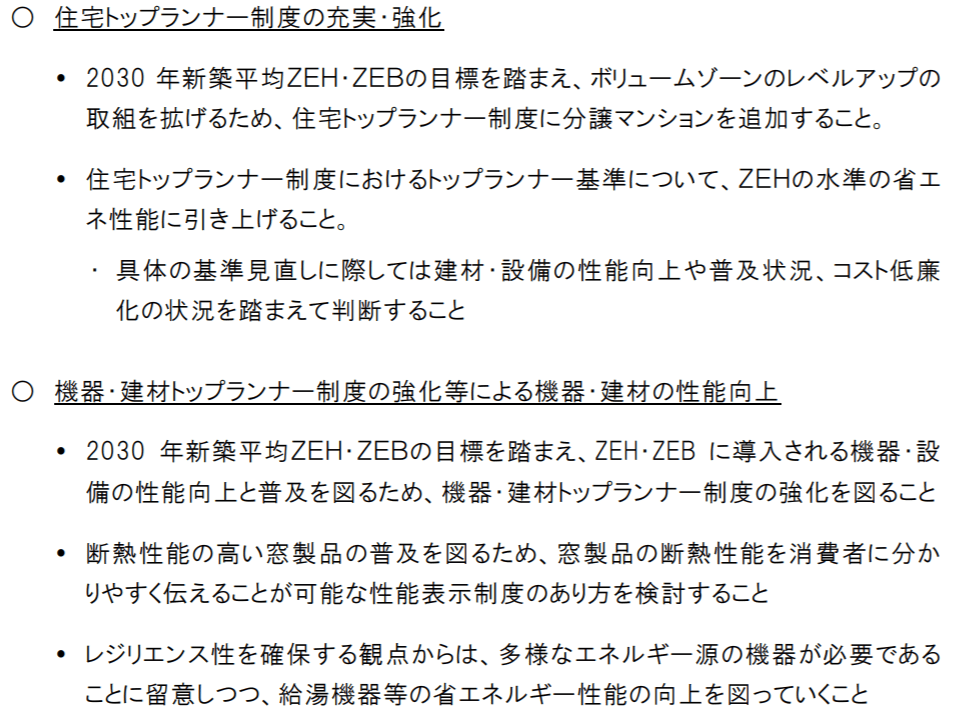

上記の項目は非常に興味深いです。まず、最初にある「長期優良や低炭素認定との基準のZEH相当への引き上げ」に関しては、本項目は、消費者への影響が多大に発生する内容となっております。例えば、「長期優良又は低炭素認定」であるかどうかで、現行制度下でも住宅ローン減税の減税額は「最大で100万円」変わってきます。

また、認定低炭素での省エネ性能はBEI=0.9以下でOKなので、LED化と給湯器の高性能化だけで可能。長期優良に至っては現在義務化予定の省エネ基準相当でOKでしたが、今後はZEH相当への引き上げとなると、太陽光発電搭載+BEI0.7 未満レベルへの引き上げることが要件となる、非常に良い提案です。個人的にはこの影響が最も大きく出てくると考えていますので、基準整合による減税特例の厳格化を早急に実施してもらいたいです。

1点注意点があるとすると、ZEHの水準への引き上げの中で、再エネについては除外という建付けを国土交通省単独で決めてしまう可能性がある点ですね。前記した通り、国土交通省の温対試算は例えば戸建ZEHとして約5kW前後の太陽光発電搭載+BEI0.7未満とする高性能なZEH住宅を前提としています。この前提を下回る特に太陽光発電を除外してしまった時点で、NDC46%はおろか、NDC26%ですら全く達成できないことが確定してしまいますので、太陽光発電を含め、かつダブルカウントを適切に除外しながらの2030年313万戸+数十万戸の積み増しが必要な状況である為、今後も強く注目していきたいと思います。

上記の内容も、非常に素晴らしいです。

上位等級への言及については、竹内委員から再三資料提出がありましたので、委員の発言や提出された資料の内容を加味しての具体的な内容の詰めに非常に期待しています。

なお、筋論としては近々に義務化が予定された「現行の省エネ基準(断熱等級4等級)」が最低基準の1となることになります。

建築基準法上の義務基準は、一般的には1等級と表現されています。現行等級表示だと4等級となっていますが、義務化が法改正された段階では、4等級→1等級と変更されることになると考えます。(義務化後には3等級以下では建築することが出来なくなるため。4は1に、3以下は既存不適格となります。)

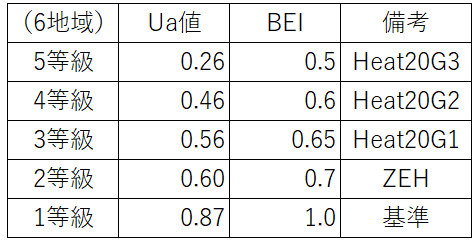

希望的意見としては、新たに制定される断熱性能及びエネルギー消費性能は以下の感じだと良いなと考えます。竹内委員の資料にもHeat20G2の記載がありましたし。

続きまして以下のパートは国土交通省の担当では無いですが、脱炭素化に向けて非常に重要な設備機器については、経産省にしっかりと省エネ化を推進していただきたいです。

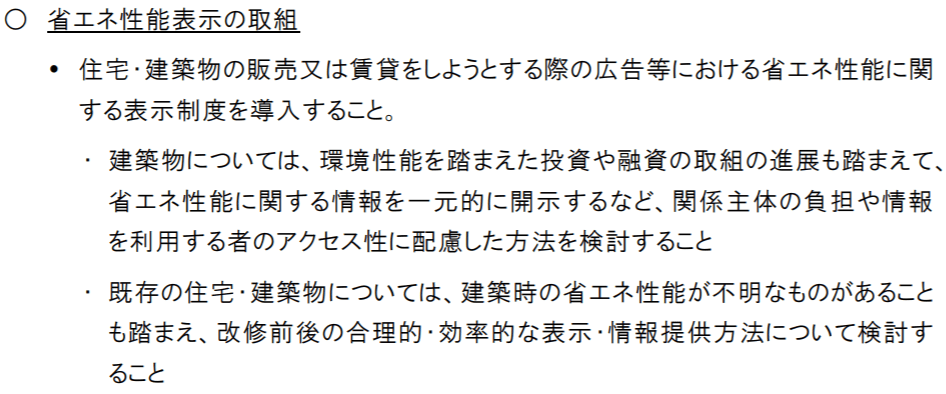

最後の文言、省エネ性能表示については、私は2008年からずーっと一貫して住宅の性能表示について政府委員会でも政策提言や長野県などでの条例制定、業界内での普及啓蒙のためのセミナー等等と活動をしてきた人間です。

取捨選択の前に、まずは知ることから。という大前提がありますので、購入や賃貸時に、家の燃費で選べる時代がもうそこまで迫ってきているのだと考えると、心から嬉しく思います。

1点注文できる事なら、ここに冒頭に記載されていた行動経済学(ナッジ)の手法という文言を追加することで、行動経済学の専門家を招集して(なんとなくでは無く具体的に予算化すべき価値がある)本気で検討してもらいたい。こういった制度を始めるときに、選択肢をいかにナッジ的により良い選択をしやすくするかを吟味しておく事、これこそお金が余りかからないのに、それこそ補助金などよりもはるかに効果を発揮するポイントなのですから!!!

行動経済学(ナッジ)については、ビジネスはもとよりこういった政策など、社会のあらゆる場面で活用が出来る汎用性の高い考え方で、ナッジ理論の提唱者であるリチャードセイラー教授は2017年のノーベル経済学賞を受賞されてます。

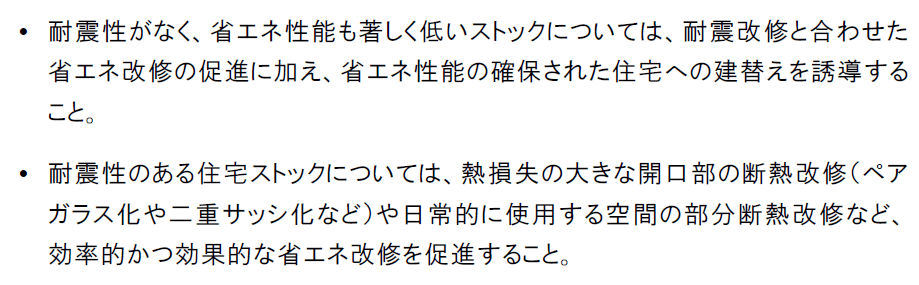

既存ストックに関しては、話し出すと非常に長くなるので、今回は割愛しますが、以前と同じく、新耐震未満はごく少数耐震断熱改修、原則として新耐震以上はペアガラス化やペアサッシ化程度の断熱改修(と言うか現実的にはこれぐらいしか無い)が年6万件程度想定されているままだとすれば(数値目標未記載につき不明ですが記載ないので変更なしと推測)、温暖化対策として大きな影響はありません。窓周り改修程度なのであれば、逆にもっと目標件数の積み増しをすべきかとは思います。

検討会での事務方の発言によると、本素案は前半が省エネ、後半が再エネという構成になっているそうです。

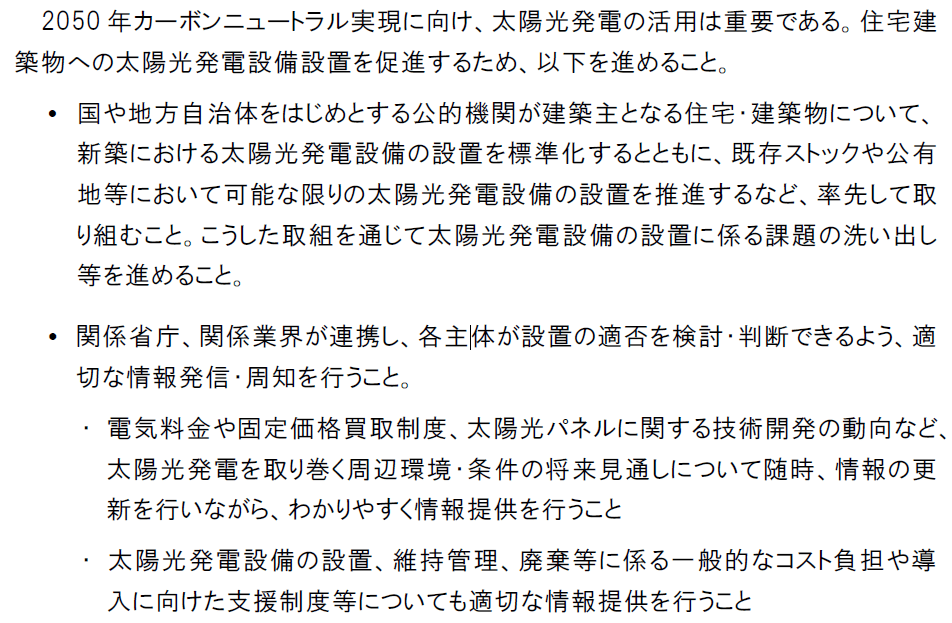

で、ここからが後半の再エネ=太陽光発電についての内容となるようです。

冒頭にカーボンニュートラルには太陽光発電の活用が重要であると記載されています。2018年試算では、削減量の半数以上を太陽光発電でたたき出しているのだから当然の表現と思います。以下の内容も検討会の疑似に沿った内容となっており全て必要かと思います。

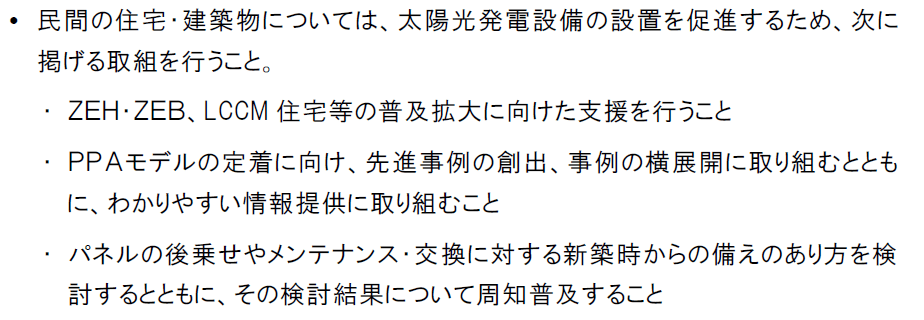

住宅に関する記述は以下の通り、ZEH・ZEB・LCCM住宅などの最上位住宅の誘導政策をとるとしていますが、これは以前からの姿勢と同じなので今まで通り。

2点目の記述によって主力としてPPAモデルの定着に期待を寄せている事がうかがえます。(PPAモデル(自家消費型第三者所有モデル)とは、施主はPPA事業者に屋根を貸す代わりに約10年間程度の期間はPPA事業者と電力需給契約を締結することで、初期費用0円又は非常に安価に太陽光発電を導入できるモデルのことで、一般的には10年後には太陽光発電は施主に無償譲渡される形式が一般的)

つまり、以下の2択で将来義務化できるレベルの普及率を目指したいという事なのでしょう。これもナッジ理論を取り入れた設計が出来れば良い政策になると考えます。

A:施主自らが初期費用を払って太陽光発電を導入する

B:PPAモデルにて初期費用0円で太陽光発電を導入してもらう

しいて言えばここの項目に、竹内委員の提出した資料にも記載があった金融支援策として、以下の様な内容が追加されれば、Aを選択できる方が圧倒的に増加させることが出来ます。是非とも最終案には盛り込んでいただきたいです。

「太陽光発電を導入する住宅においては、金融支援策の一環としてフラット35にて自家消費相当分の収入合算による融資枠の増加制度を具体的に検討すること。」

3点目は、おそらくは最終的に屋根構造の選択肢に太陽光発電ありの前提で設計荷重の変更がなされるのかもしれませんね。または簡易計算方法に太陽光有りが追加されるというのも考えられます。

これも委員からの発言がありましたので、重要です。

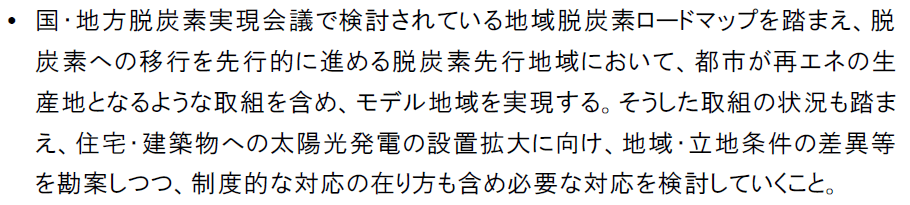

日本は北は北海道から南は沖縄まで、断熱性能も地域の気候風土に合わせて8地域、日射量もA1~A5まで5地域に分かれています。さらにこれに加えて積雪量も地域ごとに大きく異なります。したがって、一律に同条件にて義務化と言うのは検討会でも反対意見が多かった通り、義務化するにしても必ず地域の気候風土に応じて柔軟に変更場合によっては義務化しないという判断ができる事が大切です。

本年度の建築物省エネ法の改正では、地方教協団体の条例による省エネ基準の強化が可能となりました。

太陽光発電の義務化に関しては各自治体が2050年カーボンニュートラル及び2030年46%以上の削減案を策定することになり、その削減内容の主力削減案の一つとして各自治体の条例にて太陽光発電の義務化を先行して進めていく形が想定されます。

住宅中心の自治体では上記目標の達成は非常に難航します。できる事から進めていくとすれば、既に京都府の前例もある屋根置き太陽光発電の義務化条例(戸建は努力義務)が他地域でも水平展開されていく事が予想されます。

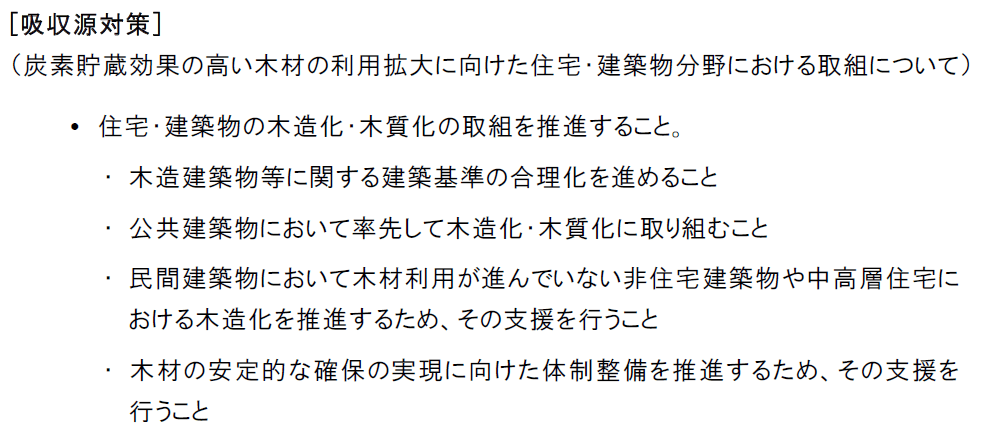

最後に木質化に言及されてます。最も炭素貯蔵効果が高まるのは、一度くつった住宅を長く使い続ける事ですので、最低でも60年以上出来れば100年住宅を目指した政策を切に望みます。

諸外国では一度作った住宅は自然災害や戦争等で壊れない限り、数百年は当たり前に使う前提でしっかりと素材と工法を吟味します。戦前の日本でもそうでしたし。現代日本でもそのような家づくりが一般的になることに期待したいものです。家は30年もてばいいというのは戦後の新常識に過ぎず、本来日本に定着した考え方ではありません。今当たり前に建てられている、基準法ギリギリのペラッペラ住宅は戦前の日本も含めて世界の非常識なのですから。

日本では地震が多いからそもそも長持ちしないという話をする方がいらっしゃいますが、耐震3以上でしっかりと構造設計して作る限りにおいては、数十年に一度の大震災を超えても無被害や軽微な修繕で住み続けられる住宅を手に入れる事は、現在では可能ですので。

最後に、本素案は今後の日本の住宅政策の根幹をなすものとなり得る重要な内容につき、現状案だと今後非常に問題が出てくる内容となっておりますので、脱炭素に向けて、少しでもより前向きなものとなることを強く願います。非常に長くなってしまいましたが、最後までお読みいただき本当にありがとうございました。