皆さんは、以下のような謳い文句で、不動産会社やハウスメーカーから持ち家の購入をすすめられらたことはありませんか?

「持ち家は将来資産になりますが、賃貸は資産になりません」 「賃貸の場合は家賃を死ぬまで払い続けなければなりません。一方、持ち家で大変なのは住宅ローンを払い終わるまでの35年間です」

実は、この2つの謳い文句はどちらも正しい表現でありません。この記事では、「賃貸vs持ち家」議論にまつわるこれらの謳い文句について検証すると同時に、賃貸と持ち家でかかる本当のコスト(住まいのライフサイクルコスト)について解説します。

※WELLNESTHOME創業者の早田がyoutubeチャンネルで住宅とお金について解説している動画はこちら

「賃貸vs持ち家」議論にまつわる嘘① 持ち家は将来資産になるが、賃貸は資産にならない

皆さんは、持ち家が将来資産になると本当に思いますか? 実は、日本においては「持ち家が資産にならない可能性が高い」という厳しい現実があるのです。

持ち家の資産価値は、建物と土地の2つに分けて考えることができます。残念ながら土地、建物の両方とも将来の資産価値がゼロ円になる可能性が大いにあるのです。

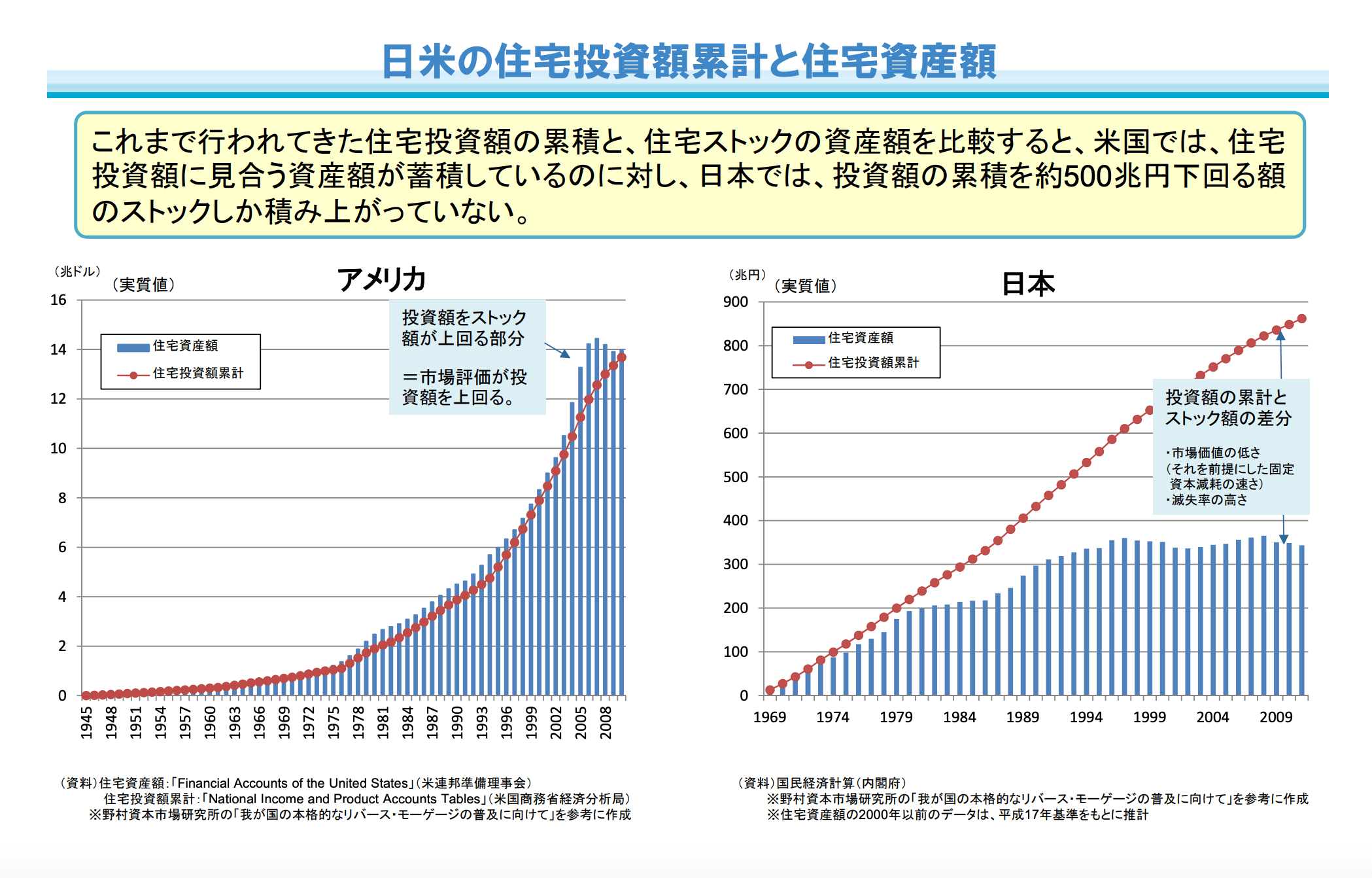

下のグラフをご覧ください。

国土交通省:中古住宅流通促進・活用に関する研究会(参考資料)

こちらのグラフは、住宅への投資額の累計と、住宅の資産価値の関係を表したものです。グラフが2つありますが、アメリカと日本の実態を比べたものとなっています。

投資した額に対して資産価値がトントンの状態か、資産価値の方が上回っているのが理想的ですよね。その観点で、上の2つのグラフを見ていきましょう。

アメリカでは住宅に投資してきた金額に対して、資産価値が上回っています。つまりアメリカでは住宅への投資が上手く行っている状態です。

日本の場合、これまで住宅に対して900兆円近く投資してきたにもかかわらず、資産価値として残っているのは、その半分未満の350兆円くらいです。日本の住宅への投資は、アメリカのように上手く行っていません。

4,000万円で買った家の資産価値が、アメリカでは4,000万円以上の価値がついているのに対して、日本では1,500万円くらいまで下がってしまったというイメージです。

日本とアメリカでここまで資産価値に差がついてしまうのは、なぜだと思いますか? 簡単に言えば、アメリカの住宅は性能がよいが、日本の住宅の多くは性能が悪く長持ちしないからです。

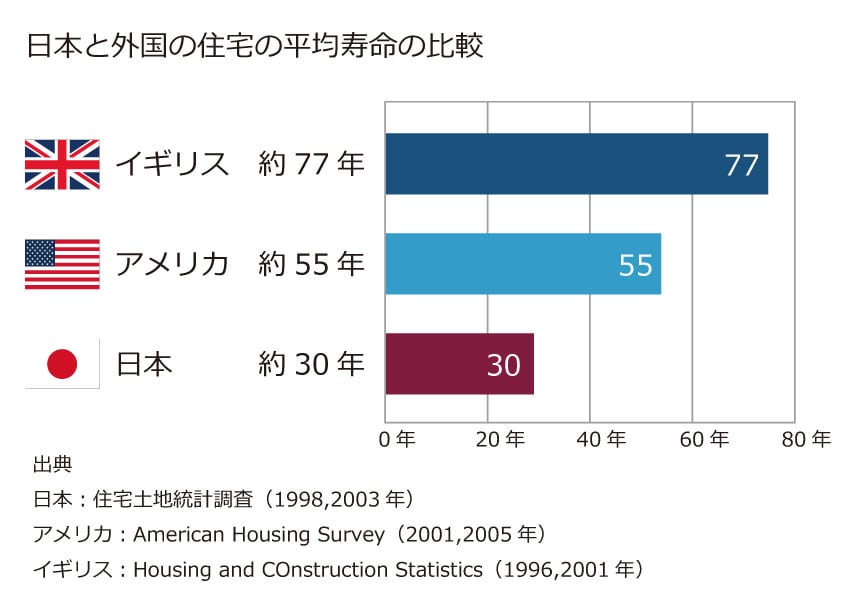

こちらのデータを見てください。

上のデータは、イギリス、アメリカ、日本の住宅の平均寿命を比べたものです。

イギリス、アメリカの住宅の平均寿命が50年以上というのが当たり前なのに対して、日本の住宅の平均寿命はわずか30年しかありません。

そのため、日本の住宅は、30年後に資産価値がつけようもないほど価値の低い住宅になってしまいます。

そうなりますと、建物自体の資産価値はあてにできないから、土地だけが頼りだと、皆さんは思うでしょう。しかし、そこまで甘くはありませんよ。土地の資産価値だって、30年後、40年後に下落する可能性は大いにあります。なぜならば、日本の人口減少はこれからますます加速し、人が将来住まなくなる廃墟も同然のエリアが増えていくからです。

「廃墟というのは言い過ぎでしょ」と思われるかも知れませんが、そのような予測が公表されているのですから仕方がありません。国土交通省のデータによりますと、2050年までに、いまある居住地域のうち2割が無居住地域になると言われています。

上の図で示した日本地図のうち、緑色の箇所が2050年までに無居住化するエリアです。つまり、日本のほぼすべての都道府県で、人の住まなくなるエリアが発生するのです。

人の住まない廃墟も同然のエリアに、病院や学校などの施設、水道・電気・ガスなどのインフラが整備されていると思いますか?

そのようなエリアの土地の価格が、いまと同じとは到底思えません。 極端な話、建物と土地の資産価値が、50年後にゼロ円になっていてもおかしくはありません。

50年後に土地の資産価値をそのまま残したいならば、以下のようなことをしっかりと考えなければなりません。

- これから建てる家は、50年先まで長持ちする性能の良い家か?

- その土地は、50年先も廃墟にならずに街が形成されているか?

持ち家を買ったからといって、買ったときと同じような資産価値がついている訳ではありません。土地と建物の両方の資産価値が、将来ゼロ円になるリスクもあるということを覚えておいてください。

土地の探し方については、家づくりラボの記事土地の賢い探し方|日本の人口減少から読み解く土地探しの新常識にて詳しく解説しています。そちらをご覧いただければ、どんな場所に家を建てれば良いのか、土地探しのポイントを理解できます。

「賃貸vs持ち家」議論にまつわる嘘② 住宅ローンを払い終わったら家計の負担は楽になる

住宅ローンを払い終わっても、家計の負担は楽にはなりません。 むしろ、苦しくなる可能性の方が高いでしょう。

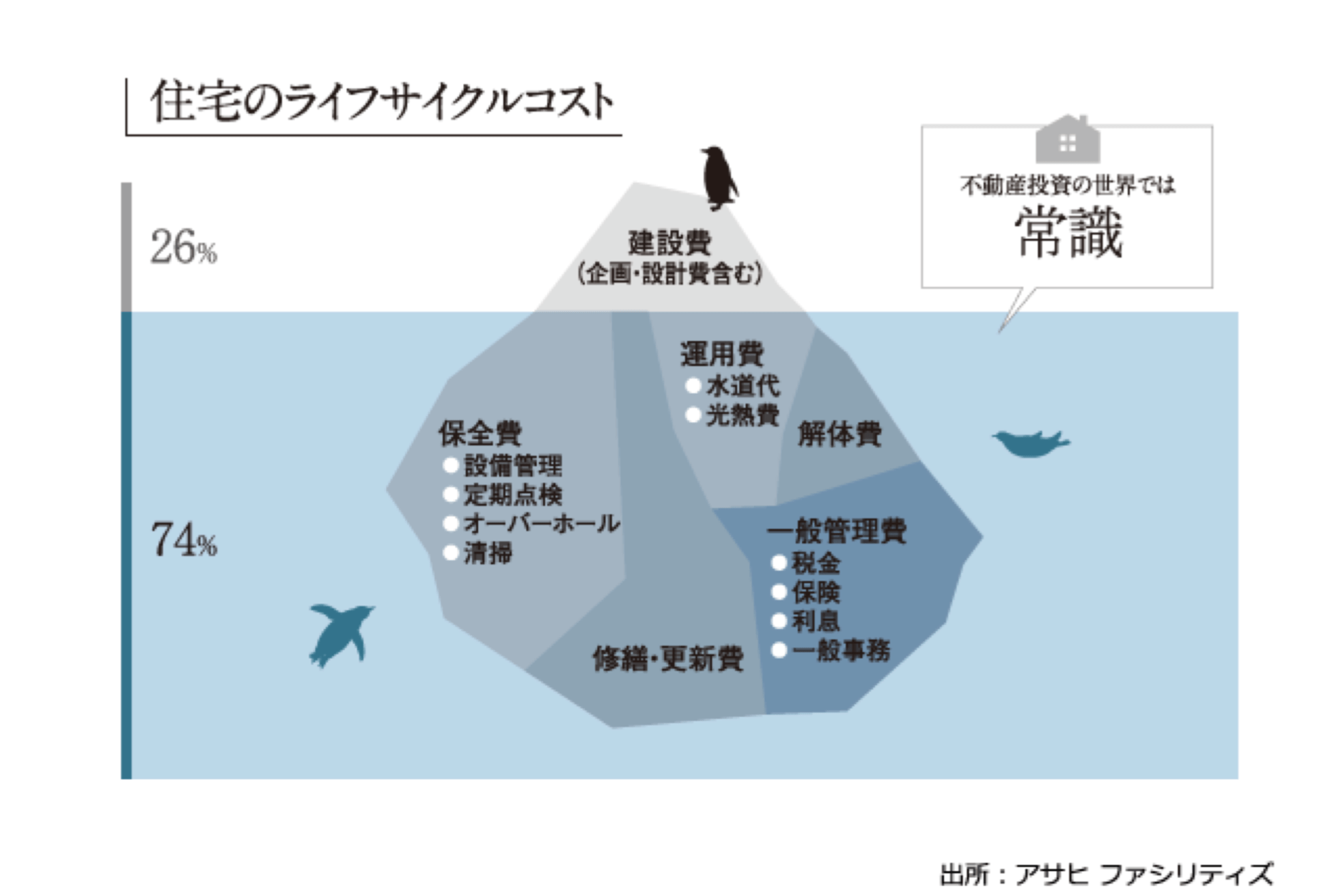

なぜならば、建築費用や土地代、住宅ローン金利などのイニシャルコストは、家にかかるコスト全体のうち、ほんの一部に過ぎないからです。

実際には、家を買った後にランニングコストがかかります。 たとえば、外壁や屋根の貼り替え、塗装などのメンテナンスコストや水道光熱費などです。マンションの場合には、管理費や修繕積立金というランニングコストがあります。

皆さんがこれから持ち家を買うならば、建築費用や土地代などの買った直後にかかるお金(イニシャルコスト)だけでなく、買った後に払い続けるお金(ランニングコスト)のことをしっかりと考えなければなりません。このような住宅にまつわるイニシャルコスト、ランニングコストをひっくるめて、「住まいのライフサイクルコスト」と呼びます。

日本の住宅の平均寿命は30年ですから、30年後にはその家に住めなくなる可能性だってあります。下手をすれば、30年かけてようやく住宅ローンを払い終えたタイミングで、新しい家に建て替えなければならないかも知れません。家を新しく建て替えるならば、2,000〜2,500万円の建て替え費用がかかります。

持ち家であれば、固定資産税も毎年払わなければなりません。

ここまで話を聞いた上で、「住宅ローンを払い終わったら家計の負担は楽になる」と断言できますでしょうか?

持ち家の購入を否定するわけでは決してありません。持ち家に必要なお金の知識をしっかり持った上で、持ち家を買うのか賃貸にそのまま住み続けるのかを判断してもらいたいと思っています。

そこで、次の章から家のお金のキモとなる住まいのライフサイクルコストについて、持ち家の場合と賃貸の場合に分けて解説していきます。

「WELLENEST HOME創業者-早田宏徳が語るシリーズ「坪単価いくら?」で住宅を買ってはいけない理由|住まいのコストに関する意外な落とし穴」にて、住まいのライフサイクルコストについて詳しく解説しています。

[ボタン]

持ち家のライフサイクルコスト 本当に苦しいのは住宅ローンを払い終えた後だった

持ち家を買った場合に、生涯にわたって必要なライフサイクルコストがいくらになるかをシミュレーションしていきたいと思います。

たとえば、皆さんが奥様とお子様を含めて3人家族で、80㎡の賃貸マンションに住むとします。

その賃貸マンションの家賃、共益費が10万円で、ずっとそこに住み続けるとしましょう。60年間ずっと住み続けるとしたら、累計で7,026万円を払わなければなりません。 (建物の老朽化にともない、10年ごとに家賃が1%ずつ安くなるとして計算しています)

この金額を聞くだけで、少しげんなりしそうですよね。

一方、持ち家を買った場合も同じように考えてみます。 土地代と建物代を合わせて4,000万円で持ち家を買ったとします。

住宅ローンの返済期間を35年とし、全期間で固定金利1.0%、元利均等で返済するとします。その場合、毎月の返済額は112,914円になります。

35年間のローン返済額の累計は、金利も含めて4,742万円です。

賃貸の場合と持ち家の場合で、グラフを横に並べて比べてみましょう。

この金額だけを見ると、賃貸にずっと住み続けるよりも、持ち家を買った方が断然お得に見えますね。 不動産会社やハウスメーカーが、「持ち家を買った方がお得だよ」というのは、こういう理屈です。

しかし、住まいのライフサイクルコストの観点から見るならば、この理屈は明らかに間違っています。 上記のシミュレーションの中には、ランニングコストがまったく入っていないからです。

実際には、家を買った後に以下のようなランニングコストがかかります。

- 水道光熱費

- 建物・設備のメンテナンスコスト

- 固定資産税

- (マンションの場合には)管理費・修繕積立金

また、30年後に建て替えを余儀なくされた場合には、以下のようなコストもかかります。

- 建て替えのための建築費用

- 家の解体費用

- 家を建て替えている間の賃貸住宅の家賃、敷金、礼金、引っ越し費用

次に、上に挙げた個々のランニングコストについて詳しくいみていきたいと思います。

持ち家のライフサイクルコスト①:水道光熱費

水道光熱費は、賃貸に住んでいたとしてもかかる費用です。あえてこの場で取り上げる必要などないと思われるかも知れません。

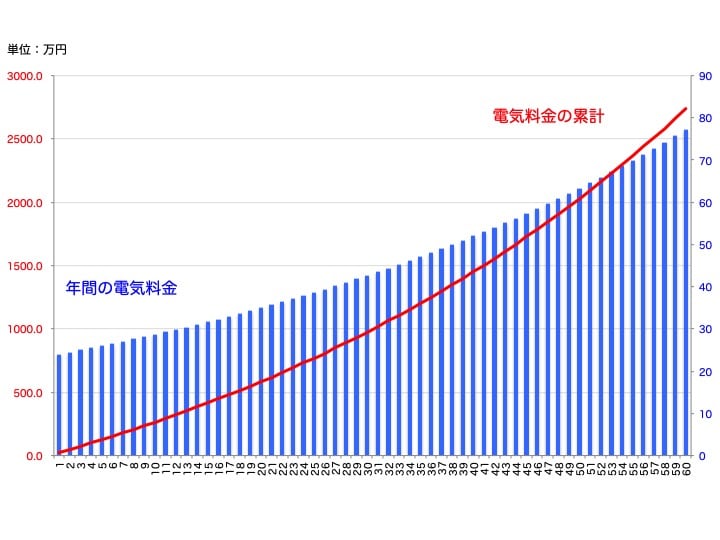

しかし、皆さんにどうしてもお伝えしたいことが1つだけあります。 それは、水道光熱費の中で電気代だけは今後も値上がりし続ける可能性が大きいということです。

経済産業省の発表資料によると、電気料金は過去40年間で年率平均2%の割合で値上がりしています。国のエネルギー施策次第では、さらに値上がりする可能性があるのです。

もし今の年間の電気代が24万円だったとしましょう。

電気代が今後も年率2%の割合で値上がりしていくならば、60年後には年間の電気代が77万円まで跳ね上がります。60年間で支払う電気代の累計は、2737.38万円になります。

60年間の電気料金の累計金額だけで、家を1軒分は買えそうな勢いですよね。

電気料金を引き下げる方法は、いま考えられる中で1つだけあります。 それは、断熱性・気密性が高く、エネルギーの消費量の小さい低燃費な住宅を建てることです。 しかも、夏冬の冷暖房をケチって電気料金を節約するようなこともありません。

このような高気密・高断熱で性能の高い家を建てることで、後述するメンテナンスコストをおさえることにもつながります。

詳細は、後ほど説明したいと思います。

持ち家のライフサイクルコスト②:メンテナンスコスト

メンテナンスコストとは、屋根や外壁など、建物の補修、貼り替えにかかるコストのことです。

マンションを買うならば、「修繕積立金」という形で、将来のマンションの大規模修繕に備えた積立金を毎月支払うことになります。

驚くべきことに、メンテナンスコストだけで家を丸ごと2軒分も買えてしまうくらいのコストがかかるのです。

皆さんは、この事実を不動産会社や住宅メーカーから一度でも聞いたことはありますか?

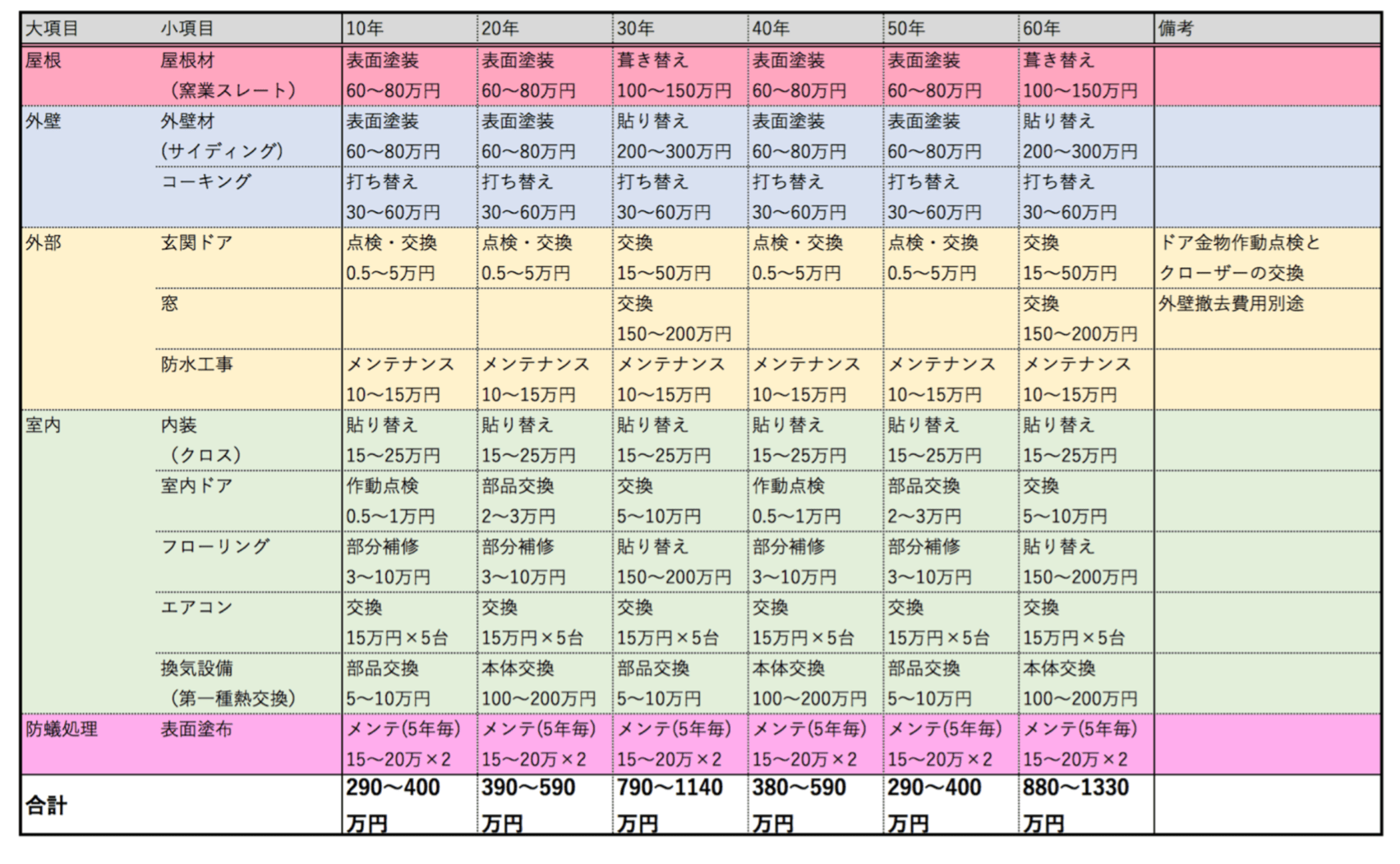

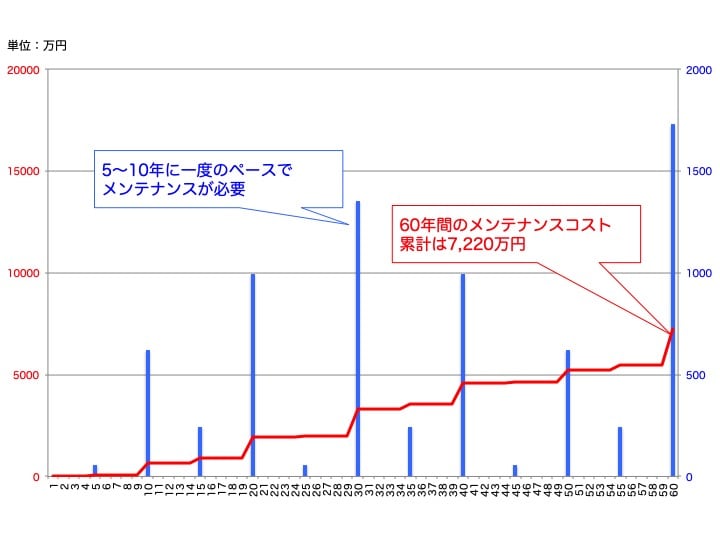

住宅のメンテナンスコストについては、住宅産業協議会という業界団体がデータを公表しています。たとえば、屋根材や外壁の貼り替えや防蟻処理など、建物のメンテナンスだけで、10年に一度の大きな支払いがあります。

60年間建て替えもせずに同じ家に住み続けるとなると、累計で3,020〜4,450万円もメンテナンスコストがかかる計算になります。

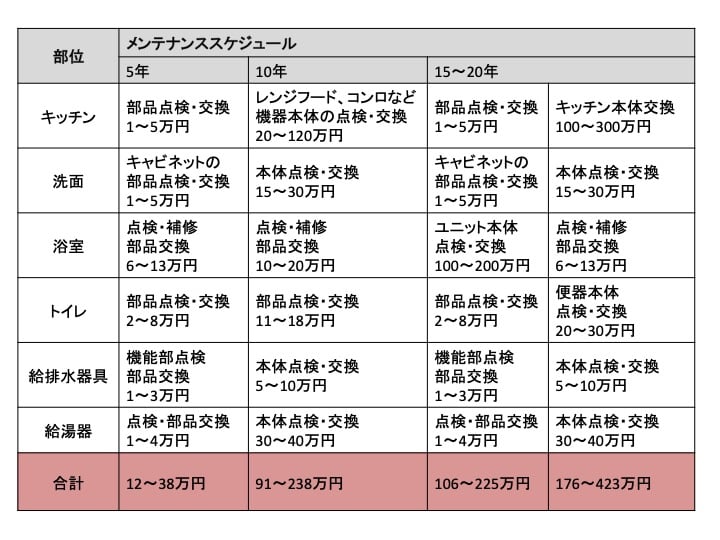

メンテナンスコストは、建物だけに限った話ではありません。 キッチン、洗面、トイレ、風呂などの内装設備についてもメンテナンスが必要です。

たとえば、キッチンの耐用年数が10〜20年という話はよく耳にしますよね。キッチン本体の寿命だけでなく、コンロやレンジフードといった周辺機器の交換が必要な場合もあります。これら周辺機器の交換だけで、10年に一回は20〜120万円のコストがかかります。キッチン本体の交換の場合には、100〜300万円のコストがかかります。

このような内装設備のメンテナンスコストの累計は、60年間で2,772万円になります。

建物と内装設備のメンテナンスコストを累計すると、60年間で7,220万円もかかるという計算です。

メンテナンスコストだけで家を丸ごと2戸くらい買えてしまいそうな勢いですよね。

しかも、上のシミュレーションの中に、建物の建て替え費用は含まれていません。30年後に建て替えなんてことを想像してみてください。こんな金額では利かなくなりますよ。

持ち家のライフサイクルコスト③:将来の建替費用

先ほども話しましたが、日本の住宅の平均寿命は30年です。30年後には建て替えを余儀なくされ、家一戸分の建築費用がかかります。もし同じ土地で建て替えをするならば、元の家を解体するための費用もかかりますし、建て替えている間の仮住まいの家賃もかかります。

建て替えを1回行うだけで2,000〜3,000万円のコストがかかります。

建て替えにかかる費用の内訳は以下の通りです。 (単位:万円)

費用内訳 | 万円 | |||

|---|---|---|---|---|

建て替えの建築費用 | 1,800 | |||

前の家の解体費用 | 100 | |||

建て替えが完了するまでの仮住まいの家賃、共益費 (80,000円/月×12ヶ月で計算) | 96 | |||

敷金、礼金 (それぞれ家賃1ヵ月分として計算) | 16 | |||

仮住まいの仲介手数料 (家賃1ヵ月分とする) | 8 |

|

「住宅ローンを払い終わったら後が楽だ」

ここまでの内容をしっかり理解してもらえれば、上記のような台詞は口が裂けても言えなくなりますよね。

問題なのは、「なぜ日本の住宅は30年しか長持ちしないのか」です。それは、家を支えている柱、梁などの構造体が、腐ったりシロアリに食われたりすることよってボロボロになるからです。

壁の中がどうなっているかを見たことがないので、普通は気づきませんよね。

見た目がなんともなくとも、壁の中の木材はボロボロです。そのような家に震度7の地震がこようものならば、家はひとたまりもありません。

日本の多くの住宅は、気密が取れていない隙間だらけの住宅ばかりです。そのような隙間を通して湿気が出たり入ったりするので、壁の中にも結露ができます。 (壁体内結露という)

冬になると窓ガラスにビッシリと結露ができているのを見たことがありませんか?あれが結露です。窓ガラスにできる結露と同じものが、壁の中にもできるのです。窓ガラスの結露は拭き取ることができますが、壁の中の結露はそうもいきません。ナミダダケに代表されるような木材を腐らせる菌は、高温多湿な環境下で繁殖するので、壁の中はこのような菌が育ちやすい環境となります。

また、壁の中の木材は、新築から5年経つとシロアリに食われやすくなります。なぜならば、シロアリ対策として使う防蟻剤の効き目は、初めに塗布してから5年しか持たないからです。しかも、壁を剥がして薬剤を塗布し直すことなどできませんよね。そうなると、壁の中の柱は、5年経ったらシロアリに食われるのを待つばかりとなります。

持ち家のライフサイクルコストまとめ

これまでの話をおさらいします。 持ち家を買った場合のライフサイクルコストは、以下の通りとなります。 (60年間のシミュレーションとします)

費用内訳 | 万円 | |

|---|---|---|

イニシャルコスト | 建築費用 | 1,800 |

土地代 | 2,200 | |

住宅ローン金利 | 632 | |

ランニングコスト | 水道光熱費 (水道、電気、ガス) | 3,457 |

建物のメンテナンスコスト | 3,333 | |

内装設備のメンテナンスコスト | 2,347 | |

固定資産税 | 1,200 | |

その他のコスト | 将来の建て替え費用 | 2,040 |